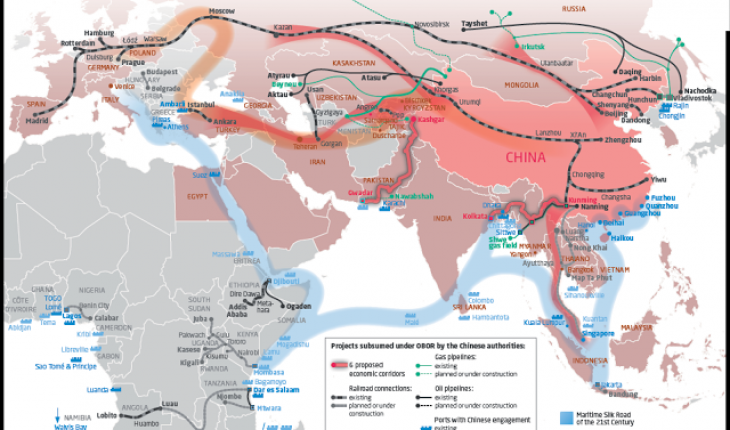

Kinesisk kapital-tsunami

Når det skrives om Kinas ambisjoner om innflytelse i Vesten, er det gjerne portrettert som noe negativt og gjerne innforstått at det betyr mindre makt til vestlige, liberale demokratier. Men i stedet for å fortvile over Vestens uunngåelige forfall, bør man heller som investor se etter de gode investeringsmulighetene dette tilbyr, i en verden hvor det for øvrig er svært langt mellom disse. Kinas utadvendte strategiske investeringer, som blir oppsummert i det såkalte Belt and Road-initiativet, eller den nye Silkeveien, er den største og mest forutsigbare megatrenden verden vil se de neste 10-20 årene.

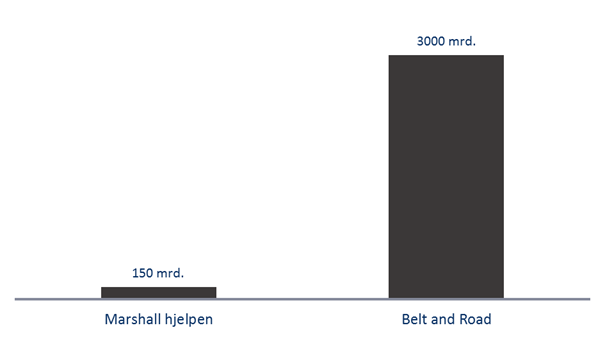

Den nye Silkeveien blir gjerne kalt «den kinesiske varianten av Marshallhjelpen». De fleste har nok en idé om hva Marshallhjelpen gikk ut på. Totalt var hjelpen på 13 mrd. dollar, tilsvarende ca. 150 mrd dollar i dagens verdi. Disse pengene ble brukt til å kjøpe amerikanske varer. Siden USA var det eneste landet hvor den industrielle basen var intakt, var det ingen andre som hadde mulighet til å produsere disse. Marshallhjelpen er antagelig en av de viktigste grunnene til at Europa og USA har etablert en økonomisk og politisk blokk. Dette oppleves som en selvfølge i dag, men det var langt fra like selvfølgelig i årene umiddelbart etter krigen.

For amerikanernes del fikk de skapt et marked for amerikanske produkter og de fikk knyttet Vest-Europa til seg, både økonomisk og militært, og det var også starten på den hodestups forelskelsen i alt som kom fra Amerika. Europa på sin side fikk en kraftig økonomisk vekst, som en konsekvens av at utgangspunktet var skralt og at de fikk tilgang på gratis eller billig utenlandsk kapital.

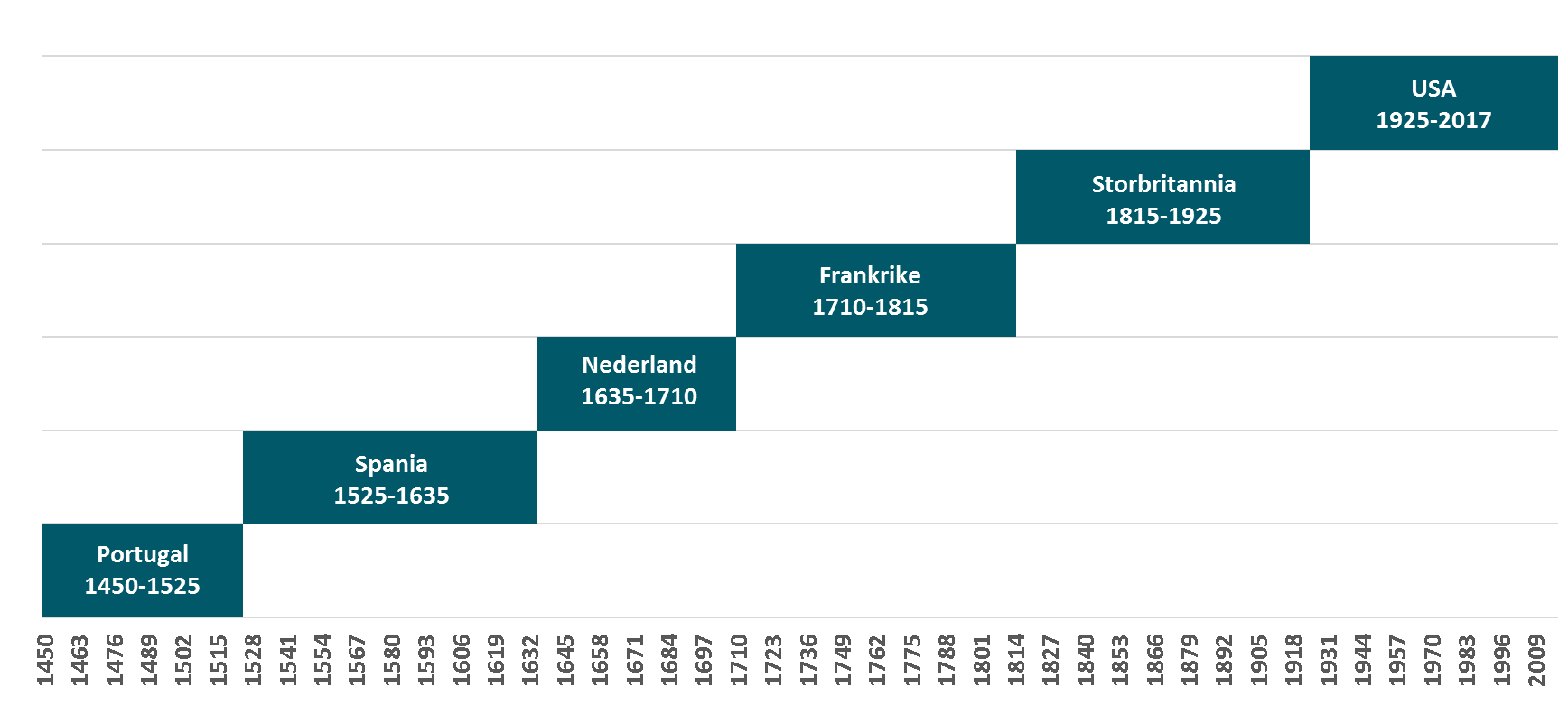

En annen bieffekt som oppsto var at siden mye amerikanske dollar ble sirkulert rundt i verden som følge av Marshallhjelpen, ble dollar også brukt til betaling mellom land utenfor USA. Dette var med på å befeste den amerikanske dollarens posisjon som den dominerende, globale reservevalutaen. Siden de aller fleste nålevende mennesker aldri har opplevd noe annet enn det dollar-systemet vi nå befinner oss i, er det lite tankevirksomhet som skjenkes til det faktum at reservevalutaer historisk har blitt byttet omtrent hvert hundrede år, i tråd med at hegemoniet flyttes mellom imperiene.

Historiske reservevalutaer

Kjernen i Silkevei-initiativet er at Kina finansierer bygging av infrastruktur i et belte som går fra Filippinene i øst til Polen i vest. Kina gir penger til mottagerlandet, som skal brukes til å kjøpe kinesiske maskiner og kompetanse som skal brukes i denne byggingen. Så langt en blåkopi av Marshallhjelpen. Den største forskjellen er størrelsen på tiltaket. Mens Marshallhjelpen var på USD 150 mrd målt i dagens verdi, er det anslått at Silkeveien vil koste totalt ca. 3 000 mrd dollar. Dette er en sum av så gigantiske proporsjoner at det er vanskelig for den menneskelige hjerne å forstå.

GRAF Marshallhjelp vs. Silkeveien.

Den første etappen i Silkeveien er å forbinde Kina med Europa og Midtøsten via togbane. Det første godstoget fra Shanghai ankom London i vinter. Togfrakt på strekningen, selv i sin spede begynnelse, sparer 20 dager av transporttiden sammenlignet med å sende varer på den lange sjøveien. Rundt banen vil det bygges store logistikksentra og frihandelssoner. Etter hvert som togkapasiteten øker vil det sakte, men sikkert bli en vesentlig konkurrent til containershipping.

Men i tillegg til togbane og vei har Silkeveien også en maritim rute. Kineserne har satt i gang bygging av nye havner som perler på en snor. Et av de største prosjektene er i Gwadar i Pakistan. Denne havnen åpnet november 2016, og er forbundet med Kashgar i Kina blant annet med en vei som går over det nesten 5000 meter høye Khunjerab-passet. Dette er verdens høyeste asfalterte vei.

Den strategiske fordelen med Gwadar er åpenbar. Lokaliseringen gir en rask rute til Afrika og Midtøsten, hvor råvarer kan transporteres den ene veien, og kinesiske varer den andre. I tillegg blir flaskehalsen i Malacca-stredet vesentlig redusert. 25% av verdens trafikk går gjennom dette stredet, som er bare 2,5 km på det smaleste, og regelmessig patruljert av amerikanske marinefartøy.

Hvis man som investor skal kunne surfe på tsunamien av kinesisk kapital som er forhåndsannonsert, er imidlertid ikke Kina stedet å investere. I tillegg til at Kina har sine egne økonomiske utfordringer knyttet til gjeld og overkapasitet i mange sektorer, er det ikke ren lønnsomhet som styrer investeringsbeslutningene i Belt and Road-initiativet. Man bør søke å få eksponering blant de stedene som blir truffet av nevnte tsunami.

Utbyggingen av infrastruktur og den enorme pengestrømmen som treffer mottagerlandene vil over tid få mange positive konsekvenser for regionen. For det første er store investeringer i landene bra på kort sikt for økonomisk vekst. Trumps ambisiøse infrastrukturplan er minimal i forhold til noen av de planene som foreligger, sett i forhold til økonomienes størrelse. Noe som kan sende aksjemarkedene i denne regionen på en himmelferd.

For det andre gir bedret infrastruktur langsiktig grunnlag for høyere økonomisk vekst. Det er ikke bare vei, bane og havner, men fiberkabler, kraftverk og andre nødvendigheter for et moderne samfunn. I mindre utviklede økonomier er gjerne disse tingene flaskehalser for vekst.

På toppen av dette vil den kraftige syklikaliteten vi observerer i vekstmarkeder dempes. Årsaken til at vekstøkonomier generelt opplever de karakteristiske kraftige vekstfasene, etterfulgt av kollapsene, kan spores tilbake til dollarlikviditet. Bakgrunnen for dette er at disse landene er avhengige av å få tilgang på dollar for å drive handel og tilbakebetale gjeld til utlandet. I fasene hvor dollar fosser ut fra USAs grenser, vokser slike økonomier. Hvis dollarlikviditeten blir sugd tilbake, pga. renteøkninger i USA eller finanskrise, kollapser vekstmarkedene. Imidlertid innebærer Silkeveien også en flom ut av kinesisk valuta, Renminbi. Som en del av Silkeveien er det en gjensidig forståelse mellom landene at handel fremover vil skje direkte i de respektive landenes valuta, ikke via dollar slik praksis er i dag. Dette gjør at Renminbi i stor grad vil erstatte dollarens rolle i disse økonomiene. Dette, kombinert med at den kinesiske sentralbanken gjerne stiller renminbi-likviditet til disposisjon i et krisetilfelle, vil gjøre økonomiene mer som modne økonomier enn vekstmarkeder slik vi kjenner dem i dag.

Lavere syklikalitet betyr lavere risiko, som igjen vil tiltrekke mer kapital til samme pris. Med andre ord kan man forvente å se at rentedifferansene mellom disse landene og modne økonomier blir mindre. Summen av dette blir et tretrinns løft for de lokale aksjemarkedene i Silkevei-beltet, hvor mange selskaper pr. i dag har lave verdsettelser og tilnærmet null interesse fra utenlandsk kapital.

Anbefalt lesning:

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -0,6 % | 4,6 % |

| FTSE ALL World | -0,8 % | 5,7 % |

| Oslo børs (OSEBX) | -1,7 % | 2,2 % |

| FTSE Emerging | -0,5 % | 13,2 % |

| Norsk statsrente (3m) | 0,0% | 0,3 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.