Analytikerne – evige optimister

«Optimist, jeg vet det går bra til sist

Så lenge jeg lever her er jeg en Optimist

Jeg er en Optimist»

Jahn Teigen

Nåverdiberegning av fremtidige kontantstrømmer er den dominerende verdsettelsesmetoden innen finans. Denne metoden beregner dagens verdi av et selskap ved å finne nåverdien av selskapets fremtidige resultater. Det høres enkelt ut, problemet er at ingen vet hva de fremtidige resultatene vil bli. En viktig del av jobben til en aksjeanalytiker er å estimere disse fremtidige resultatene. En rekke studier viser at analytikerne jevnt over har for optimistiske resultatprognoser. Uansett hvor lite treffsikre analytikerne er i sine beregninger, summen av alle estimatene er det vi kaller markedskonsensus. Når noen sier aksjemarkedet er verdsatt lavt/høyt, så er det ofte basert på snittet av analytikernes estimater for alle selskapene. Det kan derfor være interessant å analysere hva analytikerne mener om fremtiden.

Det finnes mye litteratur innen finans som prøver å forklare hvorfor analytikere ofte er optimistiske til utviklingen fremover. Det kan være så enkelt at en positiv aksjeanbefaling fra en analytiker skaper mer handel for meglerne. Det kan også være at meglerhuset har et ønske om å blidgjøre ledelsen i et selskap for senere å kunne få lønnsomme oppdrag for selskapet, som f.eks. å utstede nye aksjer eller obligasjoner.

Analytikernes estimater ble naturligvis kraftig nedjustert da pandemien startet våren 2020. Strenge restriksjoner ble innført i store deler av verden, som igjen reduserte etterspørsel etter varer og tjenester. Som grafen under viser, falt resultatet for selskapene som inngår i verdensindeksen (MSCI ACWI indeksen) fra 2019 til 2020.

Figur 1 – Inntjening per aksje for MSCI All Countries

Det grafen også viser, er at analytikerne forventer at årets resultat vil øke signifikant. Deretter forventes det en ytterligere vekst i resultat per aksje i 2022 (+7%) og i 2023 (+9%). Det er flere grunner til at analytikerne forventer en slik positiv utvikling de neste årene:

- Bedre kontroll på smittesituasjonen

- Opphevelse av restriksjoner

- Flere mennesker i arbeid

- Økt sparing og økning i verdier (aksjer og eiendom)

Men i det siste har det oppstått endringer i verdensøkonomien som kan tyde på at det kan bli utfordrende for selskapene å møte analytikernes optimistiske anslag for de neste to årene.

Har optimistene tatt hensyn til at selskapenes kostnader er på vei opp?

Det er bra at selskapene opplever sterk etterspørsel etter sine varer. Men det er også klare tegn på at selskapenes kostnader er på vei opp. Det er seks grunner til at selskapenes kostnader i disse dager stiger:

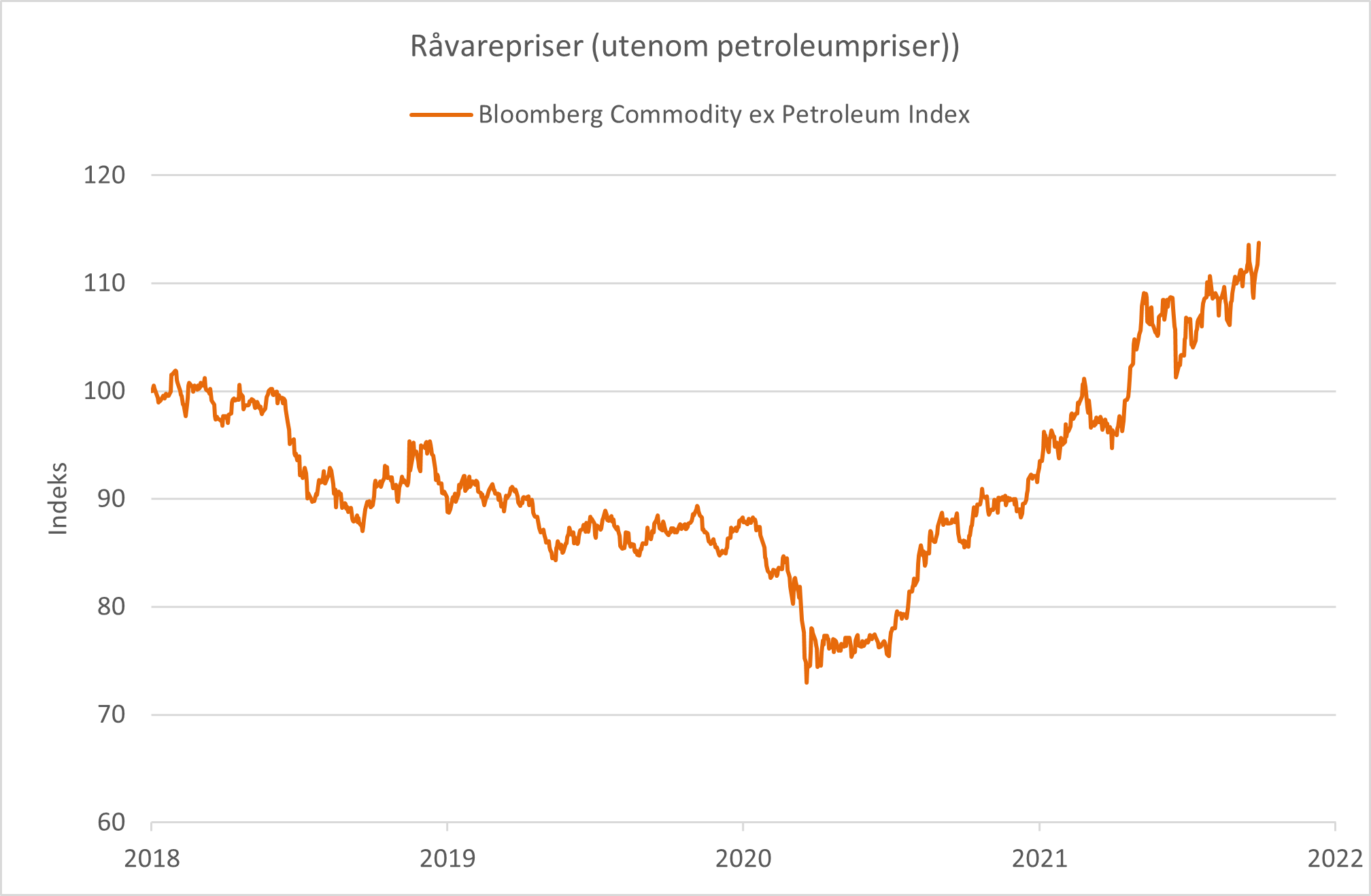

- Økte råvarepriser

Råvareprisene har steget kraftig de siste 18 månedene. Siden mars 2020 har råvareprisene (ekskludert petroleum) steget 56%. Høyere råvarepriser påvirker selskapenes inntjening ved at produksjonskostnadene stiger. Høyere produksjonskostnader vil, alt annet likt, redusere marginene inntil selskapene klarer å justere opp prisene for å kompensere for de økte kostnadene.

Figur 2 – Prisindeks på alle råvarer bortsett fra olje og gass

Kilde: Bloomberg

- Økte energikostnader

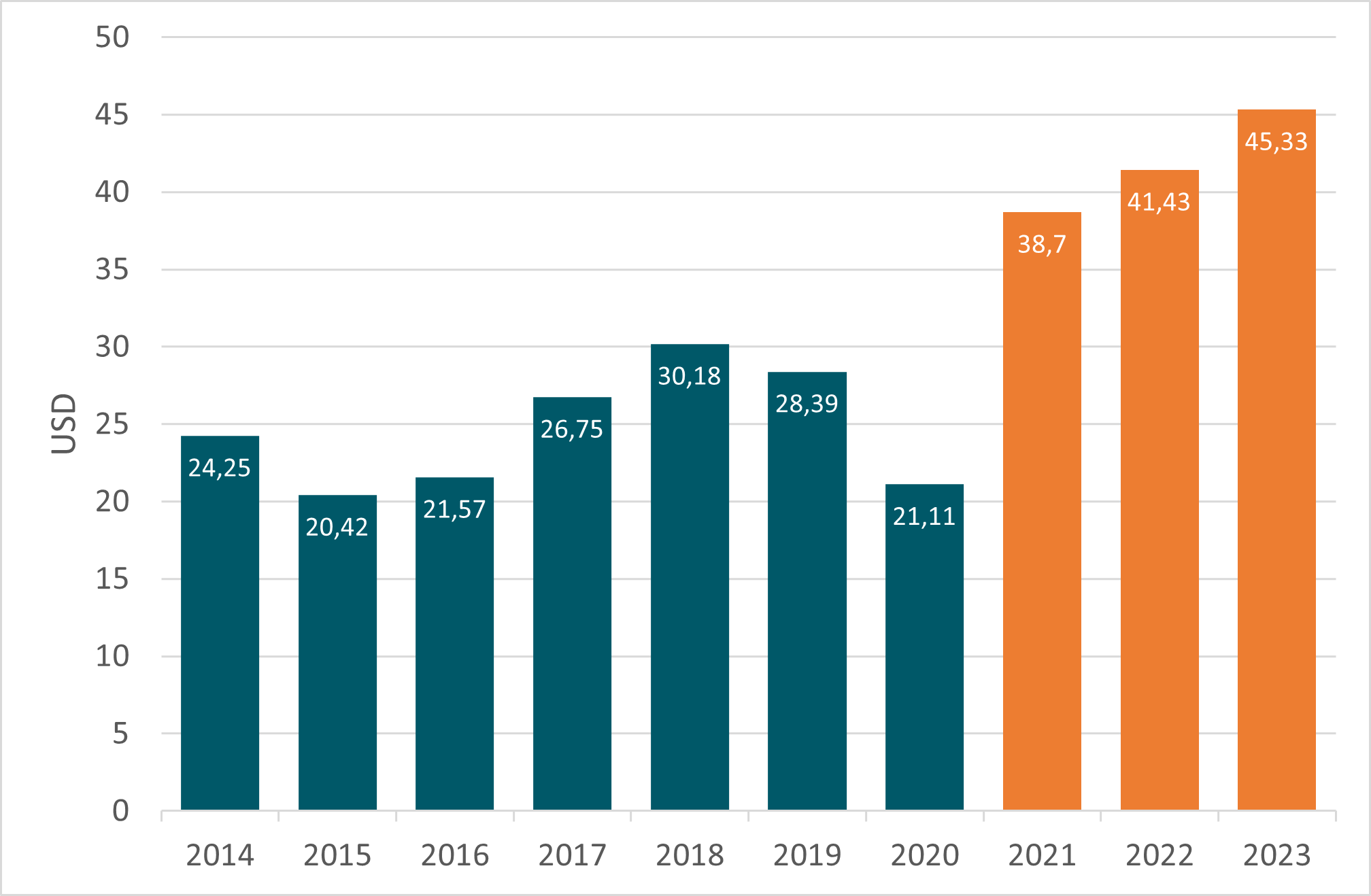

Mange industriselskaper er avhengig av energi for å produsere sine varer. Økte energipriser fører til økte produksjonskostnader. Kostnadene ved å transportere varene vil også øke. Oljeprisen har steget fra $20 per fat i april i fjor til dagens nivå på $80 per fat. Gassprisene i Europa har gått kraftig opp og har blitt et alvorlig problem for flere energi- og industriselskaper. I Storbritannia har prisene steget fra £8,3 til £208 per Therm på litt over et år.

Figur 3 – Gasspriser i Storbritannia

Kilde: Bloomberg

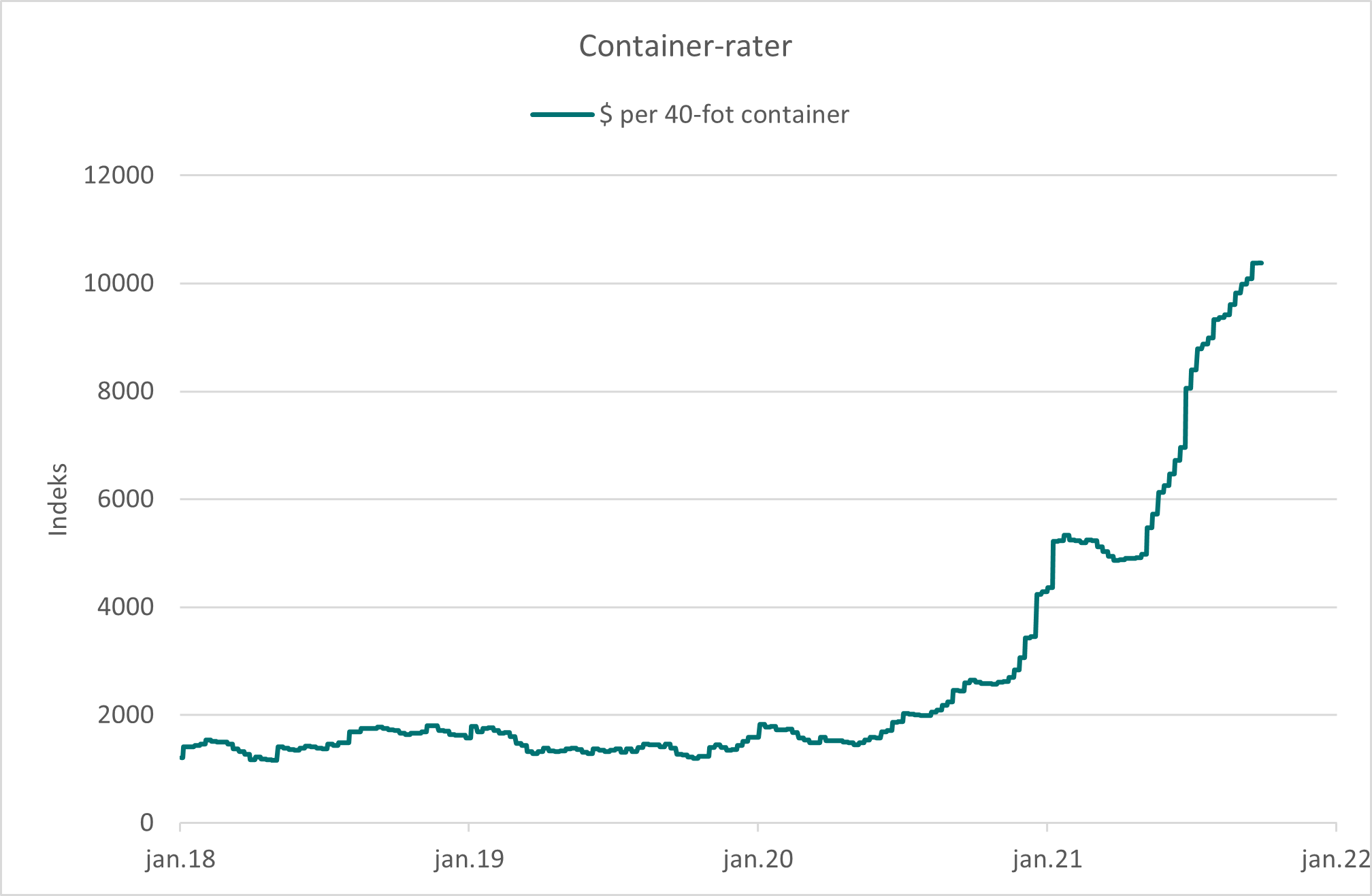

- Økte fraktkostnader

Pris for å frakte en container sjøveien har økt mye. Det skyldes flaskehalser i logistikk-kjeden. Det startet med at container-skipet Ever Given gikk på grunn i Suezkanalen og skapte store køer før skipet ble trukket løs en uke senere. Deretter førte utbrudd av Covid-19 til at flere kinesiske havner ble stengt i perioder for å få kontroll på smitten. I tillegg har det vært flaskehalser i amerikanske havner, særlig på vestkysten, noe som skapt lange køer med container-skip. Skipene bruker derfor lengre tid på sine reiser, noe som har skapt mangel på containere ettersom produktiviteten i dette markedet har blitt forverret.

Figur 4 – økte fraktkostnader for container

Kilde: Bloomberg

- Mangel på arbeidskraft og etter hvert økte lønnskostnader

Flere og flere selskaper rapporterer mangel på kompetent arbeidskraft. En undersøkelse utført av Marcum-Hofstra blant administrerende direktører i middel store selskaper i USA viser at mangel på arbeidskraft er en av de største bekymringene selskapet har. Antall ledige jobber øker kraftig og det rapporteres flere steder i USA om økte lønninger.

- Økte skattekostnader

Demokratene i USA planlegger å legge frem forslag til skatteøkning for bedrifter. Forslaget går ut på at bedriftsbeskatningen skal økes fra 21% til 26,5%. For tre år siden bestemte daværende President Donald Trump at skatten for bedrifter skulle reduseres fra 35% til 21%. Hvorvidt Demokratene får skatteendringen vedtatt i Kongressen gjenstår å se. I tillegg vurderes det økt skatt på tilbakekjøp av egne aksjer og økt skatt på inntekter fra utlandet.

- Økte rentekostnader

Flere sentralbanker indikerer nå at de vil øke styringsrenten fremover. Norges Bank økt renten fra 0% til 0,25% forrige uke og varslet ytterligere fire økninger innen ett år. Sentralbanken i USA vil mest sannsynlig øke styringsrenten en gang i løpet av neste år.

Litt færre optimister den siste tiden

Global økonomi har hentet seg inn overraskende raskt etter pandemien startet i fjor våres. Global industri har utviklet seg positivt. Men i det siste har vi sett enkelte tegn på at veksten er i ferd med å avta.

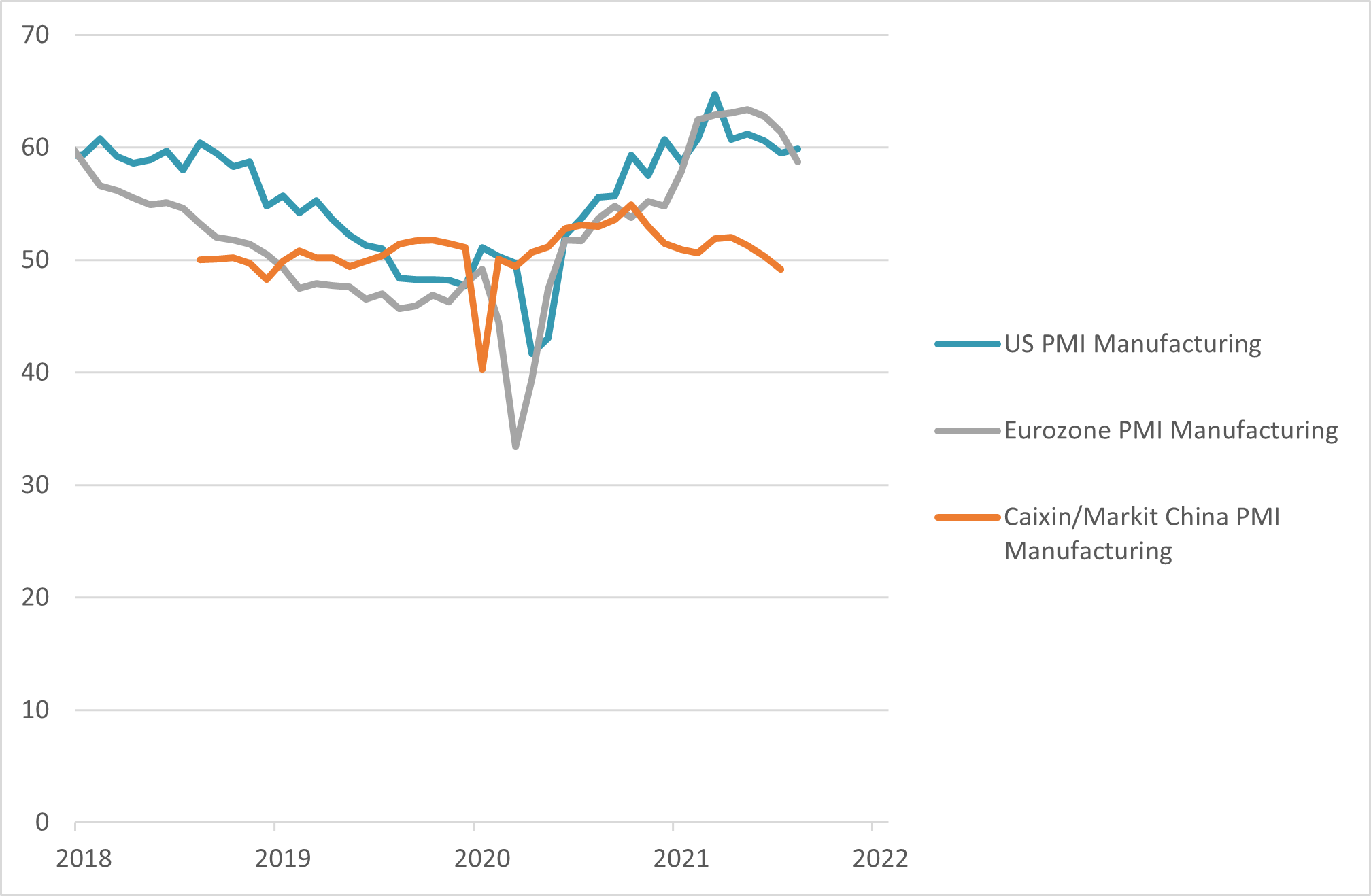

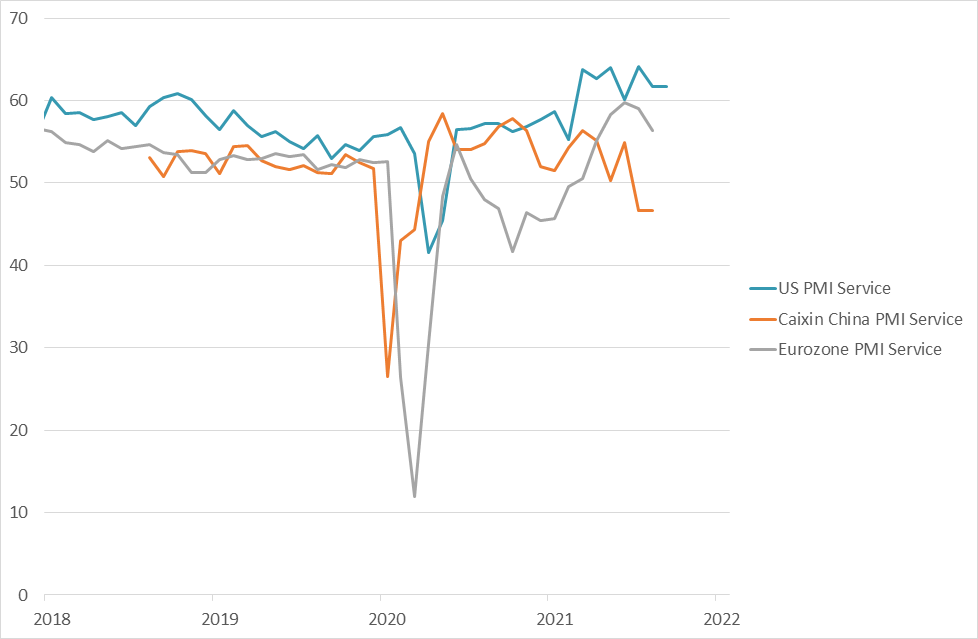

- Nedgang i PMI-indeks

Purchasing Manager Index (PMI) er en indeks som er basert på intervju med innkjøpssjefer i over 400 selskaper i 19 ulike industrier. Det er fem hovedområder som blir dekket i indeksen; nye ordrer, lagernivå, produksjon, tilgang på varer fra underleverandører og sysselsetting. Som grafen under viser, har det vært en positiv utvikling i både amerikansk og europeisk PMI-indeks for industri-sektoren siden mai i fjor. En indeks over 50 indikerer vekst, mens en indeks under 50 indikerer en tilbakegang. Til tross for sterke tall fra Amerika og Europa, har det i den siste tiden vært en svak nedgang i indeksen. PMI for kinesisk industri har hatt en svak utvikling siden oktober ifjor og er nå under 50.

Figur 5 – PMI-indeks for industri-sektoren i USA, Europa og Kina

Kilde: Bloomberg

Tjenestesektoren har hatt en mer volatil utvikling og har vært mer påvirket av ulike smitte-tiltak og restriksjoner. Europeisk tjenestesektor var under 50 frem til mars i år, men har siden utviklet seg positivt. Tallene for august derimot viste en nedgang for både USA og Europa. PMI for tjenestesektoren i Kina falt under 50 i sommer.

Figur 6 – PMI-indeks for tjeneste-sektoren i USA, Europa og Kina

Kilde: Bloomberg

- Selskapene mangler deler, særlig halvledere

Logistikkproblemer og mangel på halvledere har skapt utfordringer for mange industriselskaper. Halvledere er elektroniske brikker som brukes i biler, vaskemaskiner, mobiltelefoner, spillkonsoller og PCer. Det er mange grunner til at vi har fått en plutselig mangel på halvledere. Utrulling av 5G-nett og USAs beslutning om å nekte amerikanske selskaper å handle med Huawei har ført til stor etterspørsel etter halvledere fra andre produsenter. Taiwan Semiconductor er verdens største produsent av halvledere og har en markedsandel på 54%. Det brukes mye vann for å produsere halvledere, og tørke i Taiwan har skapt problemer for Taiwan Semiconductor. Vann må transporteres med lastebiler til fabrikken og det har redusert produksjonskapasiteten. I tillegg har global produksjon blitt redusert på grunn av storm i Texas og en brann i en Japansk halvlederfabrikk. Å bygge ny kapasitet tar flere år og sjef i både IBM og Intel har uttalt at mangel på halvledere kan vare i to år. Bilprodusentene er hardest rammet og flere produsenter har redusert produksjonen kraftig den siste måneden og er blitt nødt å informere kunder om at de må forvente store forsinkelser på levering av ny bil. Bruktbilprisene i USA har gått kraftig opp som konsekvens av disse forsinkelsene.

Vietnam klarte seg bra i den første fasen av pandemien, men Delta-varianten har økt smittetrykket i landet og flere fabrikker har måtte stenge ned produksjon av klær, vesker og sko. Nike reduserte i forrige uke sine salgsmål på grunn 10 ukers tapt produksjonskapasitet i Vietnam siden juli.

- Energikrisen reduserer produksjonen

CF Industries Holdings annonserte tidligere i måneden at de stenger ned to gjødselfabrikker i Storbritannia på grunn av de høye gassprisene. Norske Yara har blitt tvunget til å redusere ammoniakkproduksjonen med 40% i Europa fordi det ikke er lønnsomt med dagens høye energipriser. I Kina har flere underleverandører til amerikanske selskaper redusert produksjonen etter at myndighetene innførte strengere regler for energiforbruk. Dette er viktige leverandører av deler til Apple og Tesla. Eson Precision Engineering, et datterselskap av Foxconn – verdens største Iphone-produsent, sa sist søndag at de stopper produksjonen en uke på grunn av de nye reglene. Produksjon i Kina i disse dager er viktig for å kunne nå USA i tide før det viktige julesalget.

Er glasset halvfullt eller halvtomt?

Vi kan glede oss over at pandemien ser ut til å nærme seg en slutt og at en stadig større del av befolkningen blir vaksinert. Lave renter og redusert forbruk har økt sparing for mange. Det er derfor naturlig å forvente at forbruket vil ta seg opp fremover. Økte eiendomspriser og sterkt aksjemarked har i tillegg økt husholdningenes netto formue.

Optimistiske analytikere tror selskapenes resultat vil vokse med 7% og 9% i hhv. 2022 og 2023. Ingen vet eksakt hva fremtiden vil bringe, men med dagens utfordringer kan det virke for optimistisk. Økte råvarepriser vil påvirke selskapenes marginer. Logistikkutfordringer og mangel på deler vil vedvare neste år og sannsynligvis godt ut i 2023. Økte renteutgifter, økte skatter og økte lønnskostnader vil også svekke marginene. For å kompensere disse økte kostnadene, så må selskapene klare å øke inntektene betydelig fremover for å klare å møte analytikernes optimistiske estimater.

«Optimistene har det gøy, pessimistene har rett» hevdet den tyske psykoanalytikeren Wolfgang Schmidbauer i et intervju med avisen Die Zeit for noen år siden. Og ifølge en undersøkelse som ble publisert i PNAS i august 2019, fant forskerne at optimister har større sannsynlighet for å leve lenger enn pessimister har.

Enten går det bra, eller så går det over.

“Se alltid lyst på livet!

Sa mor og far til meg.

Tro alltid at det beste

bare hender deg!»

Lillebjørn Nilsen

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -4,1 % | 16,9 % |

| FTSE ALL World | -3,6 % | 14,0 % |

| Oslo børs (OSEBX) | 1,9 % | 19,4 % |

| FTSE Emerging | -3,5 % | -1,1 % |

| Norsk statsrente (3m) | 0,0 % | 0,1 % |

Viktig informasjon / disclaimer

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.