Det skar gå fort fort fort

Merkur beveger seg fort over himmelen

Fart er også beskrivende for Merkur Market på Oslo Børs. Ifølge Oslo Børs sin hjemmeside tilbyr Merkur Market selskaper og dets eiere en av Europas raskeste opptaksprosesser.

Vazelina Bilopphøggers sang i 1991 «det skar gå fort fort fort», og i år har det virkelig gått fort for Merkur, med et rekordhøyt antall nye selskaper som har notert seg på denne markedsplassen.

Oslo Børs’ historiske relasjon til Merkur er knyttet til en statue av Merkur, som ble gitt som gave ved utvidelsen av børsbygningen i 1911. Originalen står fortsatt der den først ble plassert, dvs. i den lille indre parken som i dag utgjør Atriet. Det ble senere laget en kopi av statuen som er plassert i børsparken, foran hovedinngangen til børsbygningen.

Raskt, men med mindre krav

Merkur Market er ikke et regulert marked, men en såkalt multilateral handelsfasilitet (‘MTF’) der aksjer kan handles gjennom børsens handelssystem og under børsens markedsovervåkning. Dette i motsetning til OTC-listen, som baserer seg på at verdipapirforetak melder inn interesser og gjennomfører handler, men uten automatisk gjennomføring av handler og markedsovervåking.

Selskapene på Merkur Market må ikke oppfylle alle de krav som gjelder for Oslo Børs og Oslo Axess. Blant annet kreves det ikke selskapshistorikk, et uavhengig styre eller et minste antall aksjonærer. Merkur Market har også forenklede informasjonskrav for noterte selskaper; ikke krav til regnskapsrapportering etter IFRS, ikke krav til kvartalsrapportering og ikke krav til informasjonsdokument ved vesentlige transaksjoner.

Primærinnsidere vil ha meldeplikt for sine transaksjoner, men selskapet har ikke flaggeplikt. Det betyr at man kan kjøpe seg opp i et selskap uten å måtte si fra hvis man krysser flaggegrensene. For Oslo Børs og Oslo Axess må man flagge når man krysser en eierandel på 5 %, 10 %, 15 %, 20 %, 25 %, 1/3, 50 %, 2/3 eller 90 %. Tilbudsplikten gjelder ikke på Merkur Market, det vil si at hvis en aksjonær krysser 33 %, 40 % eller 50 % eierandel, trenger ikke aksjonæren å by på resten av aksjene, slik det kreves på Oslo Børs og Oslo Axess.

Investorer kan ikke bruke Aksjesparekonto når en handler aksjer som er notert på Merkur Market. Det er fordi Merkur er regnet som en «uregulert markedsplass». Det faller ikke inn under myndighetenes krav til hva som er tillatt på Aksjesparekontoen.

Raskt voksende antall

Med noteringen av Airthings 30. oktober er det blitt 29 nye noteringer i år som bringer antall selskaper notert på Merkur opp til 58. Bare i oktober ble det notert 17 nye selskaper, som er ny månedsrekord på Oslo Børs. Den forrige rekorden var fra 1997 med 14 nye noteringer på en måned.

Et så høyt antall nye selskaper i løpet av kort tid er krevende for en porteføljeforvalter som skal analysere selskapene før en investeringsbeslutning kan tas. Men rådgiverne tar sjelden slike hensyn. Er det appetitt for nye investeringer i markedet, er det viktig å få gjort transaksjonene så raskt som mulig. Rådgiverne vet at markedssentimentet kan snu raskt, så de har sterke insentiver til å gjennomføre så mange transaksjoner som mulig når etterspørselen er sterk.

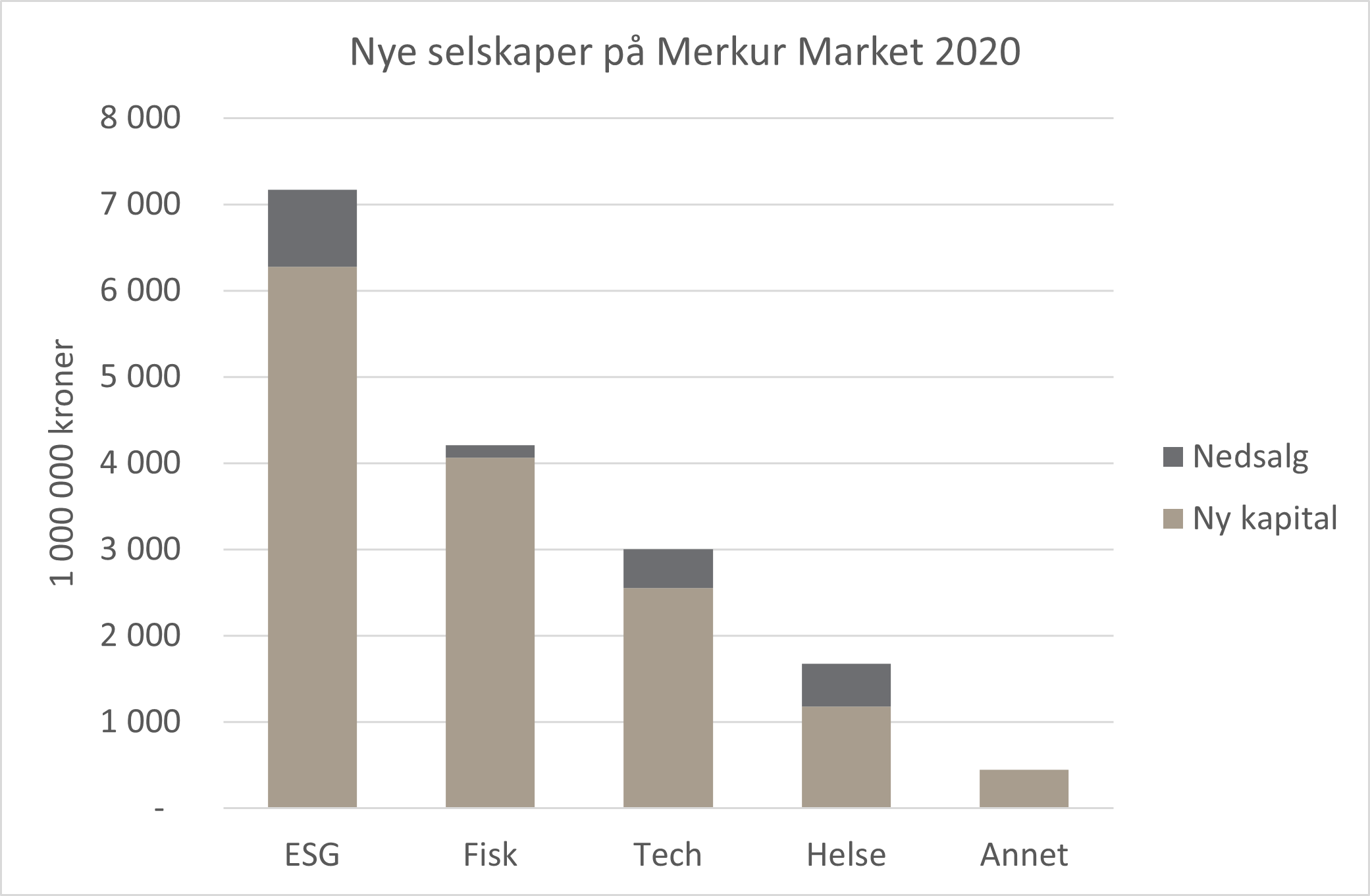

På Merkur Market er det gjort emisjoner og nedsalg på nesten 15,5 milliarder kroner så langt i år. I løpet av oktober er det hentet inn 8,2 milliarder kroner, hvorav 6,3 milliarder kroner er ny aksjekapital og 2,0 milliarder er nedsalg fra eksisterende aksjonærer.

Raskt, men det bør være grønt

Finansverdenen er endelig blitt opptatt av bærekraft. ESG er blitt et like vanlig begrep som PE og EBIT. ESG står for Environmental, Social og Governance og er et samlebegrep for ansvarlighet. Selskaper skal være ansvarlig for miljøet, sine ansatte og sine eiere. I utgangspunktet gjelder dette alle selskaper, men i det siste er begrepet mest brukt for selskaper som produserer varer eller tjenester som hjelper miljøet. På Oslo Børs har det ikke vært mange slike selskaper og etterspørselen fra investorer har vært høyere enn tilbudet. Det har ført til høy prising på de få selskapene som finnes. Dette har flere selskaper og rådgivere fått med seg og med Merkur Market er det mulig å få hentet penger til umodne selskaper på en rask måte. Av de 15,5 milliarder kroner som er hentet til nye selskaper på Merkur, er 7,2 milliarder kroner såkalte ESG-selskaper.

Raske menn

Veksten i antall investorer har økt vesentlig det siste året. Bare på Oslo Børs er det en økning på 18% av norske privatinvestorer. Hele 70.000 nye privatpersoner har i år valgt å investere på Oslo Børs. Dette gjelder også Merkur Market hvor det i utgangen av september var registrert hele 51.000 investorer, hvorav 83% er menn. Gjennomsnittsalderen for menn på Merkur Market er 45 år, sammenlignet med 53 år på Oslo Børs.

Rask verdsettelse

Noen av de nye ESG-selskapene er krevende å verdsette. De er prosjektselskaper som skal bygge opp en virksomhet eller som er i en pilotfase hvor teknologien testes. Potensielle investorer må lage egne kontantstrømanalyser med lite informasjon tilgjengelig og slike analyser er forbundet med høy usikkerhet. Som Jan Petter Sissener uttalte til Finansavisen 18. oktober:

– Det har vært så mye, og en del av dette grønne «spacet» er så «hot» at mange ikke har tid til å gjøre hjemmeleksen sin, så de hiver inn en ordre og gjør hjemmeleksen i mellomtiden frem mot børsnotering.

Fellesnevneren for mange av de nye ESG-selskapene på Merkur Market er at de ikke tjener penger i dag. Ta f.eks. Everfuel, som ble børsnotert 29. oktober. Selskapet har som mål å oppnå et positivt driftsresultat før avskrivninger i 2023.

Raskt ned

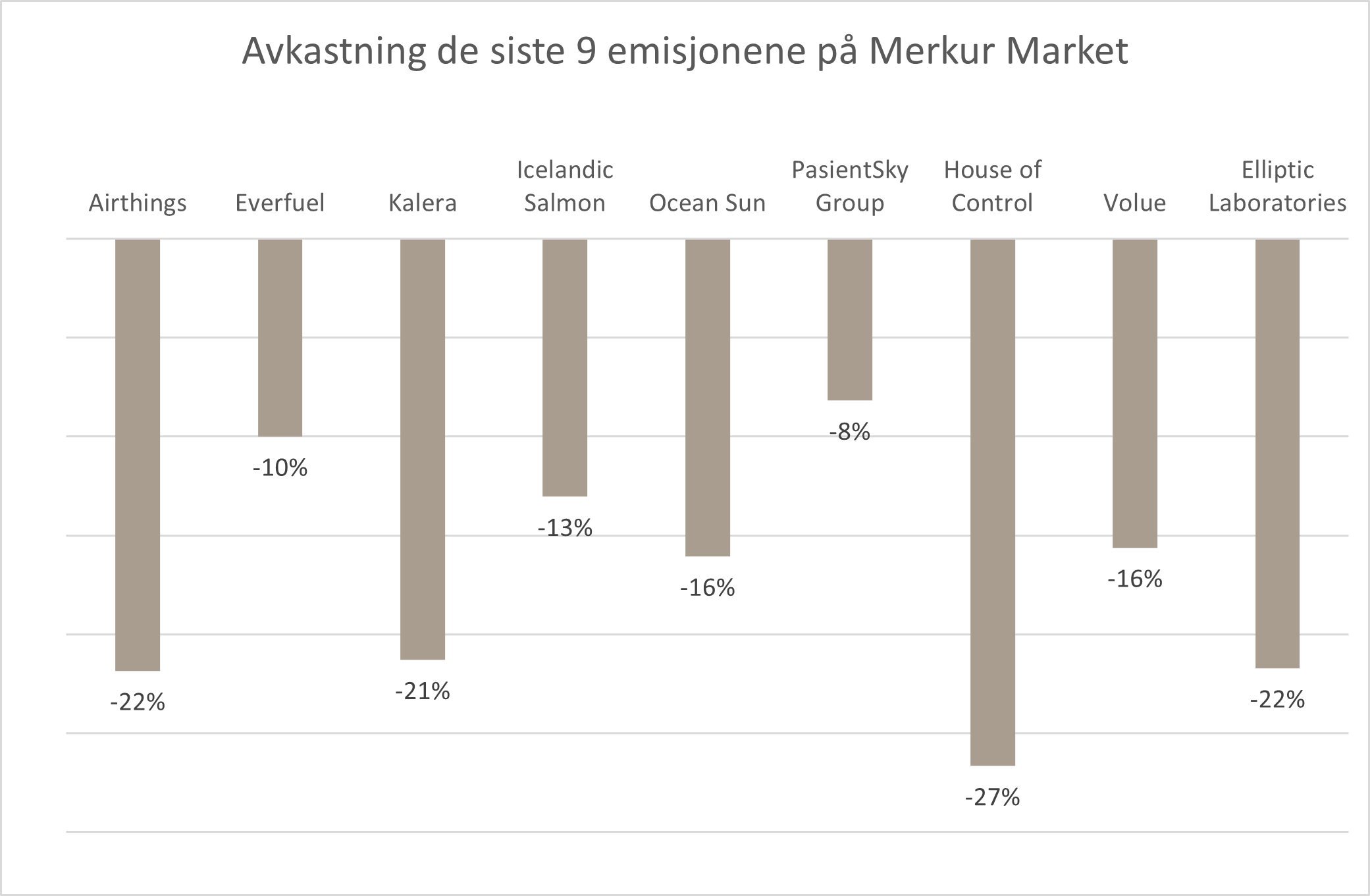

Avkastningen for investorer som har deltatt i emisjonene som er gjennomført på Merkur Market i år har vært blandet. Aker Carbon Capture og Aker Offshore Wind Holding har gitt fantastisk avkastning for de nye eierne. SoftOx Solutions, Zwipe, Agilyx, CSAM Health Group, HydrogenPro og Norcod har også vært suksessfulle emisjoner for de nye eierne.

Men det virker som markedet er blitt mettet for nye børsnoteringer. De siste 9 noteringene har gitt investorene negativ avkastning, i snitt minus 17%.

Finanstilsynet sendte ut brev 29. oktober til alle verdipapirforetakene der de «finner grunn til å minne om verdipapirforetakenes forpliktelser knyttet til investorbeskyttelse». De skriver at «opplysningene om risiko skal være tilpasset kundens kunnskapsnivå».

Økt smitte har ført til at store deler av verden må innføre strengere restriksjoner og det har ført til fallende aksjemarkeder. Det kan være at investorene nå er mettet av nye noteringer.

Rådgiverne snakker nå om at «vinduet er lukket» og flere eksperter sier det vil være vanskelig å hente kapital til nye selskaper nå. «Nå blir det bråstopp», sier Nordeaforvalter Robert Næss til Finansavisen.

Som Vazelina Bilopphøggers synger:

«Men jinta har så tung en kropp. Så i bakka får vi ælltid stopp.»

Anbefalt lesning:

Utvikling sist måned og hittil i år

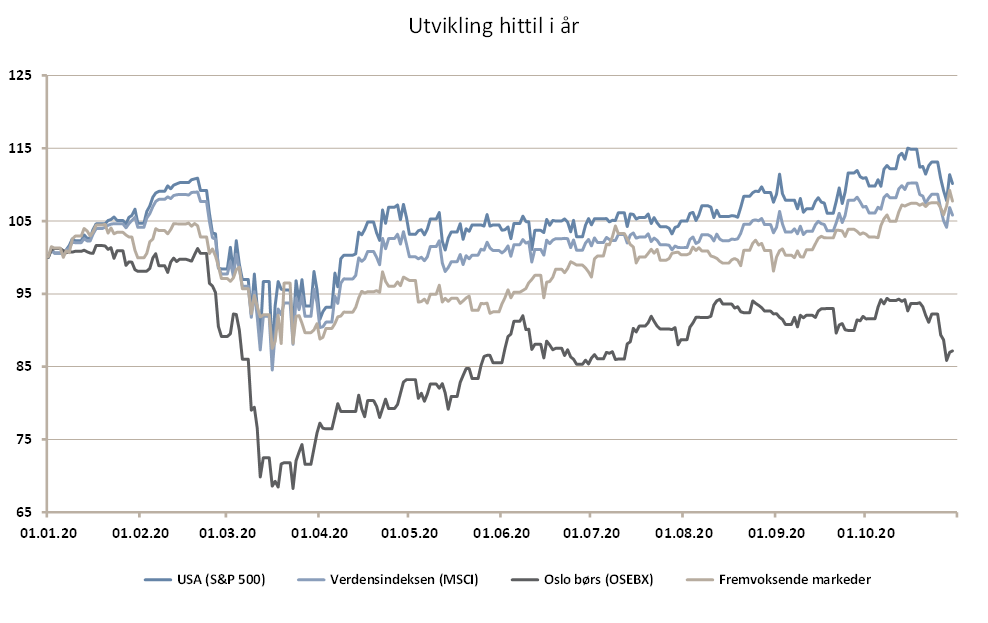

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -0,6 % | 10,2 % |

| FTSE ALL World | -1,0 % | 5,8 % |

| Oslo børs (OSEBX) | -5,2 % | -12,8 % |

| FTSE Emerging | 4,2 % | 7,7 % |

| Norsk statsrente (3m) | 0,0% | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.