Engleregn

Innad i denne skalaen er det et vannskille; skillet mellom de som anses for å være sikre lån, stort sett kalt «investment grade» og lån som er mer spekulative investeringer, disse kalles blant annet «speculative grade», «high yield» og «junk». Lån utstedt av sistnevnte kategori er det ikke noe i veien med, annet enn at man i varierende grad er utsatt for risiko tilknyttet selskapets drift. Dette blir kompensert med en høyere rente.

For et selskaps ledelse er det en enorm fordel å ha et «investment grade»-stempel på selskapet. Da er det langt enklere å få tak i ny lånekapital til en lavere pris enn ellers. Årsaken til det store skillet er at veldig mange institusjonelle investorer, som pensjonskasser og enkelte fond, kun kan eie obligasjoner som er over denne magiske skillelinjen. Dersom et selskap møter motgang og blir tilstrekkelig nedgradert av ratingbyråene, vil disse institusjonene være tvungne selgere av obligasjonen. Selskaper som har mistet sin investment grade-status betegnes som «falne engler».

På grunn av alle tvangssalgene er det vanlig med relativt kraftige prisfall på obligasjoner som mister sin «investment grade»-status, selv om markedet også begynner å prise inn dette på forhånd. Et hjemlig eksempel på dette er Eksportfinans, som i 2011 ble nedgradert etter at den norske staten valgte å flytte eksportkredittene til et annet statseid selskap. Dette ble formelt sett på som en virksomhetsendring som utløste en nedgradering av kredittratingen. Kursen styrtet ved at utenlandske storeiere solgte, og samtidig kunne lokale forvaltere og investorer kaste seg over den fantastiske kjøpsmuligheten dette i realiteten var.

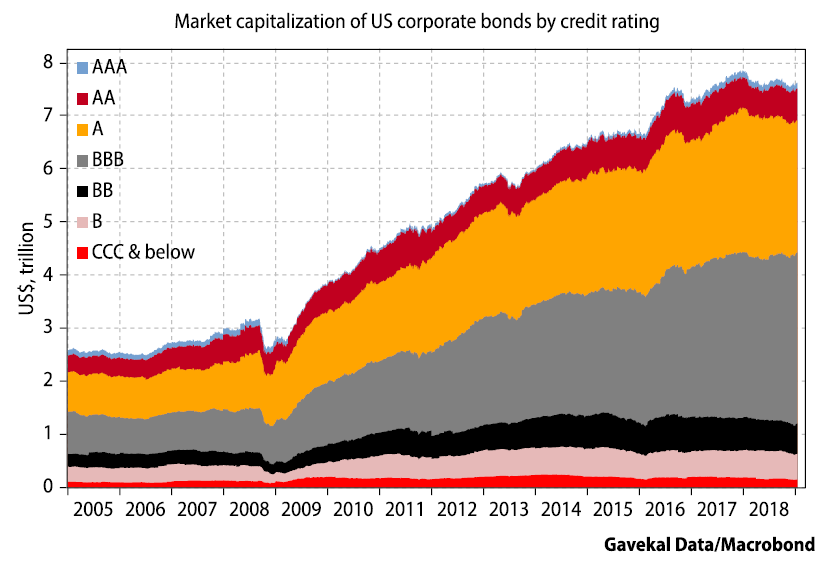

Verden har imidlertid forandret seg på enkelte områder. Mens ca. 40% av alle Investment Grade-obligasjoner hadde den svakeste hovedkarakteren (BBB) i 2011, har denne andelen økt til ca. 60% nå. Det vil si at 60% av alle Investment Grade obligasjoner kan stå i fare for å bli «falne engler» dersom forretningsvilkårene skulle forverre seg.

Vel så viktig som andelen er det totale volumet, som har vokst samtidig som lånesikkerheten totalt sett har blitt dårligere. Markedet har vist en stor etterspørsel for lån med den høyest mulige renten man fortsatt kan sette en merkelapp med «sikker» på.. Samtidig har ledelsen i de samme selskapene i større grad valgt å øke belåningsgradene ved å kjøpe tilbake egne aksjer, fremfor å investere i fremtidige forretningsmuligheter.

Ovennevnte har gjort at obligasjonene og obligasjonsfondene med en merkelapp som har blitt likestilt med «sikkerhet» ikke er like sikre som de var for bare noen år siden. Dette er sammenfallende med at de store bankene av reguleringsmessige forhold ikke lenger er villige til å ha et «lager» for å absorbere store flommer av obligasjoner i den ene eller andre retningen og at passivt forvaltede ETFer med enkeltinvestorer på eiersiden nå utgjør en stor andel av markedet. Altså en potensielt ustabil miks under enkelte omstendigheter.

På den annen side vil obligasjoner i de sikrere lagene antagelig oppleve et kjøpspress i form av en slags «short squeeze», der de tvangssolgte nedgraderte obligasjonene må erstattes med nye innenfor det sikre universet. Det gjør at to tilsynelatende like obligasjonsfond vil kunne ha vesentlig forskjellige avkastningsprofiler. Det som er sikkert er at passivt forvaltede fond vil ha 60% av lån i grenseland, mens aktivt forvaltede fond kan ha både mer og mindre.

Dersom det skulle komme mange nedgraderinger vil det også få konsekvenser for selskaper som allerede befinner seg i det spekulative universet. Dette er fordi det potensielle volumet av falne engler kan bli så stort at konkurransen om en gitt mengde kapital intensiveres og drar rentene oppover. Noen av selskapene med BBB-karakter er enorme, som for eksempel General Electric, som har hatt en svak utvikling de siste årene. Med 115 milliarder dollar i utestående obligasjoner ville dette selskapet alene utgjort 10% av det amerikanske high yield-markedet.

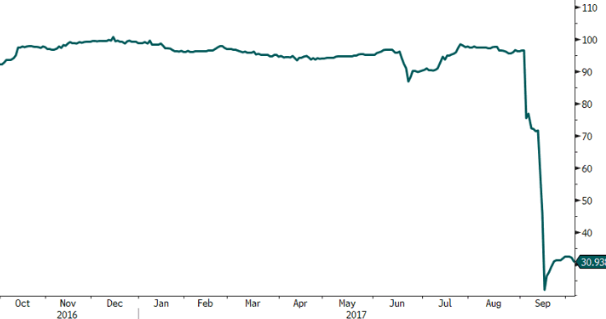

Det vil imidlertid ta tid før et slikt negativt scenario eventuelt spiller seg ut. For det første er ratingbyråene kjent for å være veldig forsiktige med å flytte et selskap fra «investment grade» til «junk»-status. Derfor vil det selv ved en resesjon ta noe tid før byråene nedgraderer. Selv om markedet antagelig vil kunne prise inn noe på forhånd, er det vanskelig å se at det skjer før en resesjon setter inn, noe de fleste økonomene ikke ser for seg før i 2020. Samtidig har man sett eksempler på at passive investorer i stor grad opprettholder etterspørselen slik at prisen ikke reagerer før man får en hendelse. Et eksempel på dette er obligasjonene i leketøyskjeden Toys R’ US, som gikk rett fra å omsettes til pålydende verdi til konkurs.

Toys»R»Us – utvikling på obligasjonen

Selv om faren for å få en rekke engler fallende ned i hodet ikke er overhengende i det korte bildet, er dette nok et eksempel på hvordan produkter der det står en ting på etiketten, kan vise seg å være noe helt annet. Som alltid er det viktig å vite hva man faktisk kjøper. Den store svakheten med passiv forvaltning av gjeldsinstrumenter er at desto mer gjeld en aktør utsteder desto større blir indeksvekten. Dermed vil man automatisk eie mer av de utstederne som er mest forgjeldet, altså ikke nødvendigvis de mest betalingsdyktige.

Anbefalt lesning:

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 5,2 % | 5,2 % |

| FTSE ALL World | 5,0 % | 5,0 % |

| Oslo børs (OSEBX) | 4,5 % | 4,5 % |

| FTSE Emerging | 6,1 % | 6,1 % |

| Norsk statsrente (3m) | 0,0% | 0,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.