Er 60/40-porteføljen død?

«Ryktene om min død er betydelig overdrevet»

Mark Twain

En aksjeportefølje som gir vekstpotensial og en obligasjonsportefølje som gir stabilitet. En god balanse mellom risiko og avkastning som har passet for mange investorer opp gjennom årene.

«A balanced portfolio is the holy grail of investing»

The Times, 11. juli 2021

Men begeistringen for en slik portefølje har avtatt den senere tid. Lave renter og økt sammenheng mellom aksje- og obligasjonsavkastning, har fått flere og flere eksperter til å påstå at 60/40-porteføljen ikke vil fungere bra de neste årene.

“There is a shift away from the traditional 60/40, .., partly because of lower return expectations,“

Hanneke Smits, chief executive of BNY Mellon Investment Management

Barrons, 15. oktober 2020

Det finnes selvfølgelig andre kombinasjoner mellom aksjer og obligasjoner enn en 60/40-portefølje (50/50, 40/60, 80/20 etc.), men poenget er at lave renter har ført til at flere er kritiske til en balansert portefølje mellom aksjer og obligasjoner.

«Det er ikke kronas kjøpekraft som bekymrer meg, det er konas»

Sentralbanker verden rundt har senket styringsrenten ned mot null. Samtidig gjennomføres det store kjøp av obligasjoner i markedet for å presse opp prisene og implisitt redusere renten. Dette er tiltak for å hjelpe økonomien i gang etter pandemien. Men det skaper utfordringer for obligasjonseiere. Den voldsomme stimuleringen har ført til en kraftig økning i pengemengden som igjen har resultert i økt inflasjon. Hvis du kjøper en 2-årig amerikansk statsobligasjon, vil du få en garantert årlig avkastning på 0,19% i de to årene. Kjerneinflasjonen i USA var opp 3,4% i mai og 4,5% i juni. Selv om FED mener deler av dagens økning i inflasjonen er forbigående, så forventer økonomer at inflasjonen vil være 2,3% i snitt i 2022 og 2023 (i flg Wall Street Journal). Det innebærer at dersom man har penger i banken eller er investert i sikre statsobligasjoner, vil kjøpekraften sannsynligvis forverres hvert år.

I Norge forventes inflasjonen å bli 2,2% i år og 2,0% neste år (IMF, 6. april 2021). Renten på 2-årig Norsk Stat er 0,56%. Et norsk obligasjonsfond med lavrisiko-obligasjoner (investment grade) vil ha renteinntekter (kupong) som tilsvarer cirka 2% av obligasjonenes verdi (ofte kalt for vektet kupong-rente). Et norsk høyrentefond vil ha en vektet kupongrente på 5-8%, men her vil konkursrisikoen være høyere.

Det vil si at en investering i en balansert obligasjonsportefølje med både lavrisiko- og høyrenteobligasjoner sannsynligvis vil bevare kjøpekraften over tid, så lenge ikke konkursrisikoen (kredittrisikoen) endres mye.

Pensjonen vår er en 60/40-portefølje

Folketrygdfondet forvalter over 300 milliarder kroner av våre pensjonspenger. Fondet følger klare rammer satt i mandat fra Finansdepartementet. Mandatet angir en fordeling av kapitalen på 60% aksjer og 40% rentebærende papirer (obligasjoner). Årlig avkastning fra 1998 til 2021 (til og med første kvartal 2021) har vært 7,58% for hele porteføljen. Aksjeporteføljen og renteporteføljen har i samme periode gitt henholdsvis 8,96% og 5,45% i årlig avkastning. Det vi si at Folketrygdfondet hadde oppnådd bedre avkastning dersom Finansdepartementet hadde valgt 100% aksjer, men risikoen hadde vært høyere.

Oljefondet er en 70/30-portefølje

I 1997 vedtok Stortinget at Oljefondet skal investere 40% av midlene i aksjer. I 2007 endret finansdepartementet aksjeandelen fra 40% til 60%. Timingen var kanskje ikke god. Den internasjonale finanskrisen bidro til at fondet tapte 23,3% i 2008. Men det snudde fort og i 2009 fikk fondet en rekordhøy avkastning på 25,6%.

I 2017 foreslo regjeringen å øke aksjeandelen til 70%, noe som ble innført straks deretter.

«Aksjer har høyere forventet avkastning enn obligasjoner, og vil derfor i større grad bidra til målet om at fondet skal ha størst mulig kjøpekraft»

Finansminister Siv Jensen, 16. februar 2017

Felles for folketrygdfondet og oljefondet er at begge fondene har en langsiktig investeringshorisont, har mindre behov for likviditet og større toleranse for store verdiendringer enn mange andre investorer har.

Aksjer har gitt bedre avkastning enn en balansert portefølje, men med høyere risiko

Globale aksjer har de siste 25 årene gitt en årlig avkastning på 11%, målt i norske kroner. Global lavrisiko-obligasjoner (såkalt Investment Grade) har skapt litt over 4% årlig avkastning, mens globale høyrente obligasjoner har nesten klart 9%. I disse 25 årene har det derfor vært lønnsomt å ha en stor andel aksjer i porteføljen. Grafen under viser verdiutvikling av 100 kroner invester i tre ulike porteføljer; 1) 100% globale aksje, 2) 60% globale aksjer og 40% globale lavrisiko-obligasjoner og 3) 60% globale aksjer og 40% globale obligasjoner, hvor 2/3 er lavrisiko og 1/3 er høyrente.

Men det er verdt å merke seg at en balansert portefølje hadde gitt bedre avkastning i perioden 1996 – 2013/2014. Aksjemarkedet har steget mye de siste 6-7 årene og globale aksjeindekser er på rekordhøye nivåer. I tillegg er prising av aksjemarkedet på et historisk høyt nivå. Historisk avkastning blir preget av tidspunktet målingen skjer.

Selv om aksjer har gjort det bedre enn en balansert portefølje, har risikoen (volatilitet i avkastningen) vært høyere. Aksjeavkastningen i denne perioden på 25 år har hatt en gjennomsnittlig volatilitet på 14%, mens en 60/40-portefølje har kun hatt 8%. Det vil si at en balansert portefølje har hatt mindre svingninger i avkastningen enn en ren aksjeportefølje.

Selv om det begynner å bli en stund siden aksjemarkedet har hatt et kraftig fall, så kan de fleste av oss huske både IT-boblen (2000) og Finanskrisen (2008). I perioden 2000-2002 falt det globale aksjemarkedet med 49% målt i norske kroner, mens globale lavrisiko-obligasjoner hadde en verdistigning på 22%. I 2008 falt aksjemarkedet nesten 24% og globale lavrisiko-obligasjoner steg 4,8%. En balansert portefølje vil miste noe av oppsiden i et positivt marked, men falle mindre i et negativt marked.

Det er typisk norsk å være flytende

Med økt inflasjon har forventninger om stigende renter tiltatt de siste månedene. Stigende renter kan påvirke verdien på obligasjoner, men det er avhengig av hvilken type obligasjon man eier. En obligasjon med fastrente faller i verdi når renten stiger. Det er fordi en kjøper av en slik fastrenteobligasjon vil kreve lavere pris for å bli kompensert for renteøkningen. Obligasjoner med flytende rente vil kunne reagere positivt på renteøkning. Flytende rente betyr at obligasjonens rente er basert på en flytende markedsrente (ofte NIBOR 3 måneder) pluss et rentepåslag. Dersom markedsrenten stiger, vil obligasjonens rente også stige. Obligasjoner med flytende rente faller derfor ikke i verdi når renten stiger (i hvert fall er det ingen direkte effekt). Det norske obligasjonsmarkedet har en overvekt av obligasjoner med flytende rente, mens mange internasjonale markeder har en større andel fastrente-obligasjoner.

Lenge leve 60/40-porteføljen

60/40-porteføljen er ikke død. Det er et klassisk dilemma for en investor: være tro til sin investeringsstrategi eller prøve noe nytt som kan være enda bedre. Obligasjoner kan virke litt kjedelig når aksjemarkedet stiger, men er veldig greit å ha i porteføljen når aksjemarkedet faller. Norske obligasjoner er i stor grad utstedt med flytende renter, så renterisikoen er lav. Løpende kupong-renter for lavrisiko-obligasjoner vil være på linje med forventet inflasjon i Norge og vil dermed sannsynligvis bevare kjøpekraften. Høyrente-obligasjoner har kupong-renter langt over forventet inflasjon, men med høyere kredittrisiko.

En langsiktig investeringsstrategi viser seg ofte å være en god strategi, som utestenger følelser når markedet stiger eller faller. Det er nok av eksempler der investorer har prøvd å time markedet for å oppnå bedre avkastning, men har endt med det motsatte. En balansert portefølje som er tilpasset en investors risikoappetitt og investeringshorisont er en god portefølje og bør ikke forandres på grunn av markedsbevegelser. 60/40-porteføljen er ikke død, den vil trolig fungere bra også i fremtiden.

“»The individual investor should act consistently as an investor and not as a speculator.»

Ben Graham

Anbefalt lesning:

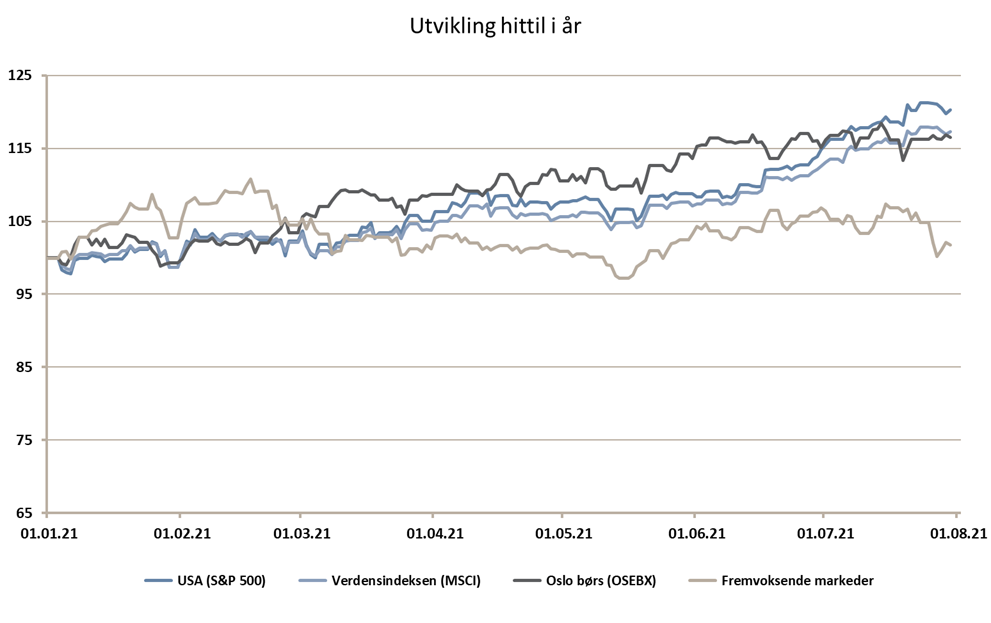

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 4,8 % | 20,3 % |

| FTSE ALL World | 4,2 % | 17,3 % |

| Oslo børs (OSEBX) | 1,2 % | 16,5 % |

| FTSE Emerging | -4,8 % | 1,2 % |

| Norsk statsrente (3m) | 0,0 % | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.