Hva? Er ikke penger gratis lengre?

« – Hvis jeg hadde visst hva renten ville bli, ville jeg ikke vært her, men ligget på en strand på Bahamas»

Harald Magnus Andreassen, Sjeføkonom i Sparebank 1 Markets, E24 8. mai 2012

Innledning

Hvordan skal vi forstå en renteøkning, i en tid der penger har vært «gratis» helt siden finanskrisen i 2008, og i en pandemi der ingen har oversikt over de negative konsekvensene?

Renteøkninger er oftest tegn på voksende optimisme og positive økonomiske spiraler. Men det kan også være et resultat av inflasjon i enkelte varer som følge av massive livredningsforsøk fra sentralbanker og aktiv finanspolitikk i skadeskutte land.

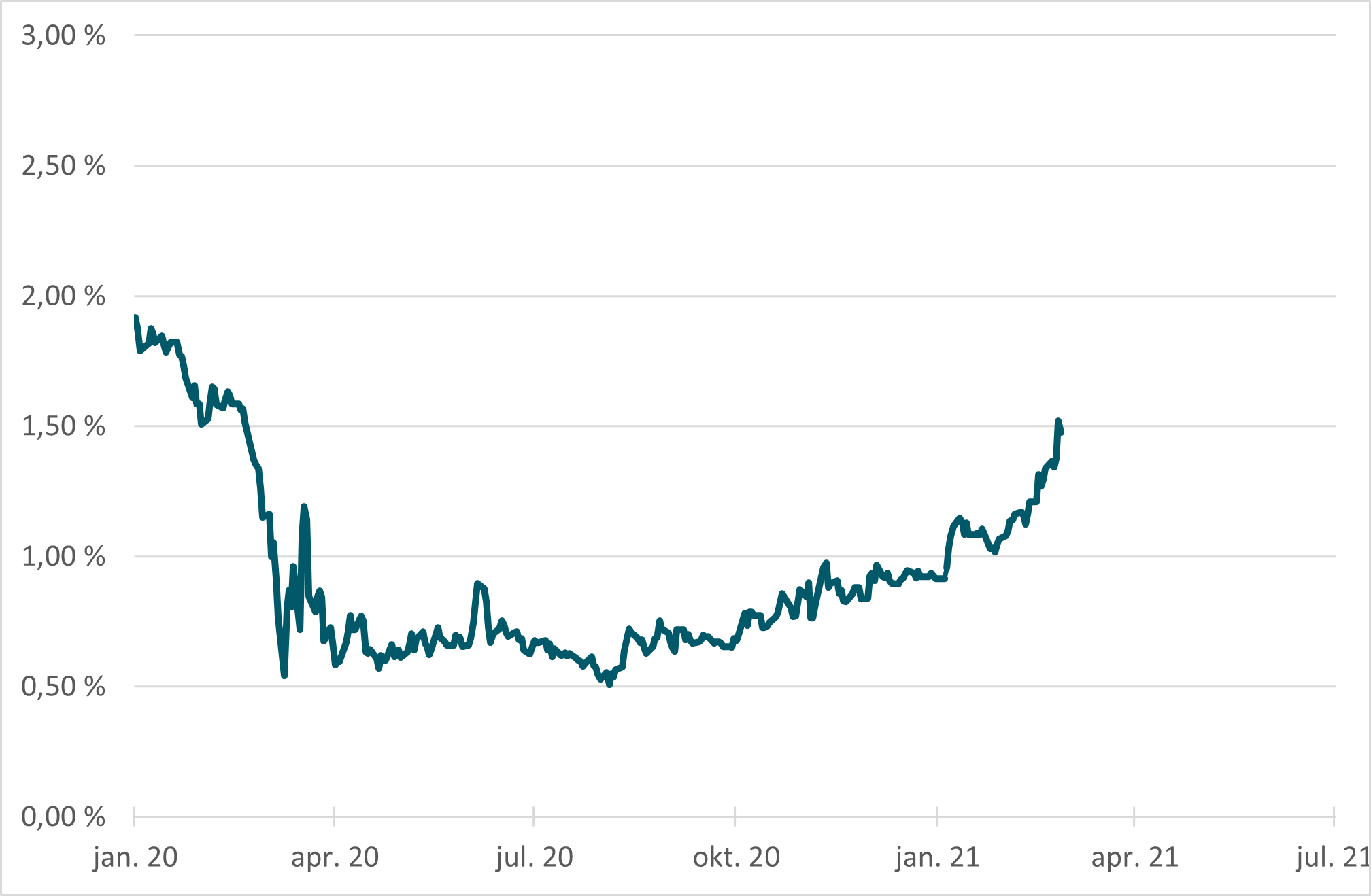

Aksjemarkedene har de siste dagene vært urolige, og avisene skriver om børsuro og stemningsskifte i markedet. Avisene liker å skrive dramatiske overskrifter, faktum er at verdensindeksen er opp 2,6% så langt i år og siste uke viser en nedgang på bare 1,1%. Det er nok en økt grad av nervøsitet blant investorene fordi renten på den amerikanske 10-åringen (statsobligasjon med 10 års løpetid) har økt mye i det siste (figur 1). Renten har steget med 1%-poeng siden i fjor sommer til dagens nivå på 1,5%.

Figur 1 – Renteutvikling for 10-årig statsobligasjon i USA

Sentralbanker rundt omkring i verden har siden pandemien startet i mars i fjor igangsatt flere tiltak for å holde rentene lave. Sentralbankene har blant annet redusert styringsrentene. Styringsrentene påvirker rentene på lån mellom banker og hvilket rentenivå banker tilbyr på innskudd og utlån til sine kunder. I tillegg har sentralbankene kjøpt obligasjoner i markedet, som fører til prisoppgang på obligasjoner og implisitt lavere renter. Mange av tiltakene sentralbankene har innført påvirker renten på lån med kort tid til forfall (korte renter). Det er mer uvanlig og mer krevende for sentralbanker å redusere renten på obligasjoner med lang løpetid (lange renter). Derfor er markedet opptatt av hvordan lange renter endrer seg ettersom de gir et bedre bilde på hvordan økonomien utvikler seg og i mindre grad er påvirket av sentralbanken.

Det er flere grunner til at markedet misliker rask renteoppgang:

- Renten er prisen på kapital, når den er lav er det billigere å investere

- Aksjemarkedet steg med 13,5% i fjor til tross for pandemien, mange mener rentenedgangen var en viktig årsak til oppgangen

- Rentenedgangen i fjor førte til lav avkastning på obligasjoner, og kapital ble trukket ut av obligasjonsmarkedet og inn aksjemarkedet

- Tiltakene fra sentralbankene i fjor økte pengemengden kraftig (pengemengden er et begrep som beskriver samfunnets likviditet og består av sedler, mynter og bankinnskudd)

- Renteoppgang kan være et tegn på at kraftig stimulering fra sentralbanker er i ferd med å skape høy inflasjon

Aksjemarkedet har fått drahjelp av lave renter

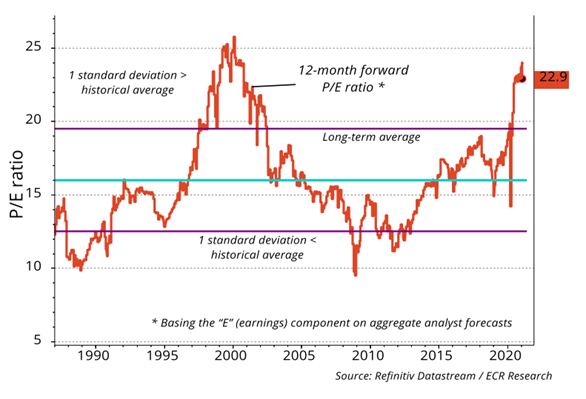

Økningen i aksjemarkedet i 2020 hadde neppe skjedd hvis ikke sentralbankene var raske med å sette ned styringsrentene. Aksjemarkedet har steget i verdi uten at inntjeningsforventningene har steget like mye, hvilket betyr at verdien av selskapene øker mer enn deres overskudd skulle tilsi, det vil si at P/E har gått opp (P/E = Price/Earnings, eller på norsk = aksjekurs/inntjening per aksje).

Figur 5 – prising av amerikanske aksjer (S&P 500)

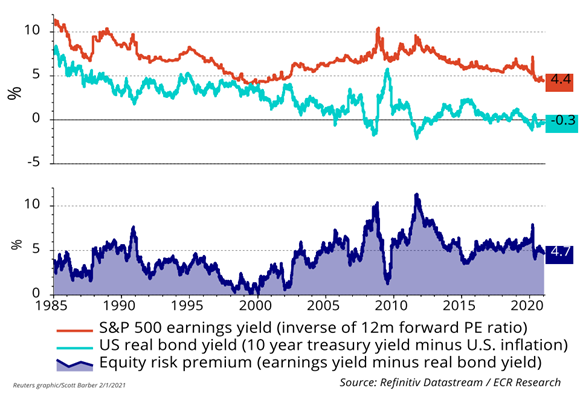

Risikopremie i aksjemarkedet er den ekstra avkastning en investor forventer å få utover risikofri rente. Markedets risikopremie kan vi regne ut ved å snu P/E på hode og regne ut E/P (Earnings/Price), også kalt Earnings Yield. Forskjellen mellom Earnings Yield og risikofri rente er risikopremien.

Lav rente + risikopremie = lav E/P (høy P/E)

Høy rente + risikopremie = høy E/P (lav P/E)

Ettersom renter er prisen på kapital, vil økt rente føre til lavere verdi på selskaper og dermed lavere prising i aksjemarkedet. Alt annet likt. Men alt annet er ikke nødvendigvis likt. Høyere rente kan skyldes bedring i økonomien og medføre høyere forventninger til at selskapene tjener mer (E vil stige).

Som figuren under viser, er risikopremien ganske høy og brukes ofte som argument for at aksjemarkedet ikke er høyt priset.

Hvordan vil økte renter påvirke ulike aksjesektorer?

Tech/Helse-aksjer reagerer negativt til økte renter

Prisen på vekstaksjer innen teknologi og helse er ofte verdsatt basert på inntjening langt frem i tid. Verdien av aksjer er fremtidige kontantstrømmer diskontert med en rente (nåverdien). Når renten stiger, vil således nåverdien (verdien av selskapet) falle. Vekstselskaper er avhengige av å investere og rentekostnaden er dermed en vesentlig innsatsfaktor.

Råvarer/Industri/syklisk forbruk reagerer ofte positivt på økte renter

Verdien av selskaper som i stor grad påvirkes av det generelle vekstnivået i samfunnet tenderer til å stige med økte renter. Dette gjelder blant annet sektorer knyttet til råvarer, industri og varige forbruksgoder. Forklaringen er at når renten øker er det ofte et tegn på positive trekk og vekst i økonomien. Økonomisk vekst setter i gang positive spiraler i en økonomi. Vekst er et resultat av at folk øker forbruket, dvs. etterspør flere produkter som igjen skaper behov for økt produksjon og flere i arbeid, som igjen forsterker folks evne til økt forbruk. Sykliske aksjer svinger mer i forhold til inntjeningsutvikling i nær fremtid, og økonomisk vekst fører ofte til bedring i inntjening til disse selskapene.

Finansaksjer påvirkes positivt av økte renter

Banker tjener penger på differansen mellom det rentenivået de selv kan låne til og den renten de får ved å låne penger til kunder. Denne marginen er ofte høyere jo høyere rentenivået er. På kort sikt kan bankene tape penger på renteoppgang. Det skyldes at bankene ofte finansierer seg i markedet til flytende rente, men at det tar noe tid før de kan øke lånerenten (ca to måneder). I gode tider med økonomisk vekst og økende renter vil tapene bankene har på kunder være lavere og inntjeningen i bankene dermed høyere.

Høy Inflasjon er negativt for vekst

Inflasjon er vekst i det generelle prisnivået. Når prisene stiger skaper det usikkerhet, og det er som kjent aksjemarkedets største fiende. Forbrukere og bedrifter blir usikre på fremtidige inntekter og utgifter. Det gjør det vanskelig å fatte riktige beslutninger og gir opphav til feilinvesteringer som igjen bidrar til svingninger i økonomien. Sentralbankenes viktigste rettesnor er målet på prisstigning. De bruker rentenivået til å påvirke inflasjonen mot et fastsatt mål. Når prisene øker, vil sentralbanken sette renten opp, og motsatt når prisene faller. Mange sentralbanker har 2% som mål for inflasjon, et nivå som er ansett for å være bra for stabil og god økonomisk vekst. Pandemien har gjort situasjonen litt mer krevende for sentralbankene. Arbeidsledigheten har økt mye. For å sikre at folk kommer seg tilbake i jobb, er sentralbankene villige til å la inflasjonen stige over 2% i perioder uten at renten settes opp. Som grafen under viser, forventes inflasjonen i USA å være over 2% i 2021.

Figur 2 – Årlig endring i konsumprisindeksen i USA

Vi ser tegn på inflasjon i en rekke markeder nå – konsekvens av «gratis» penger eller håp om vekst?

I noen markeder er det tegn på kraftig prisoppgang:

- Råvarer

- Boligmarkedet

- Aksjemarkedet

- Kryptovaluta

Råvarer i vinden

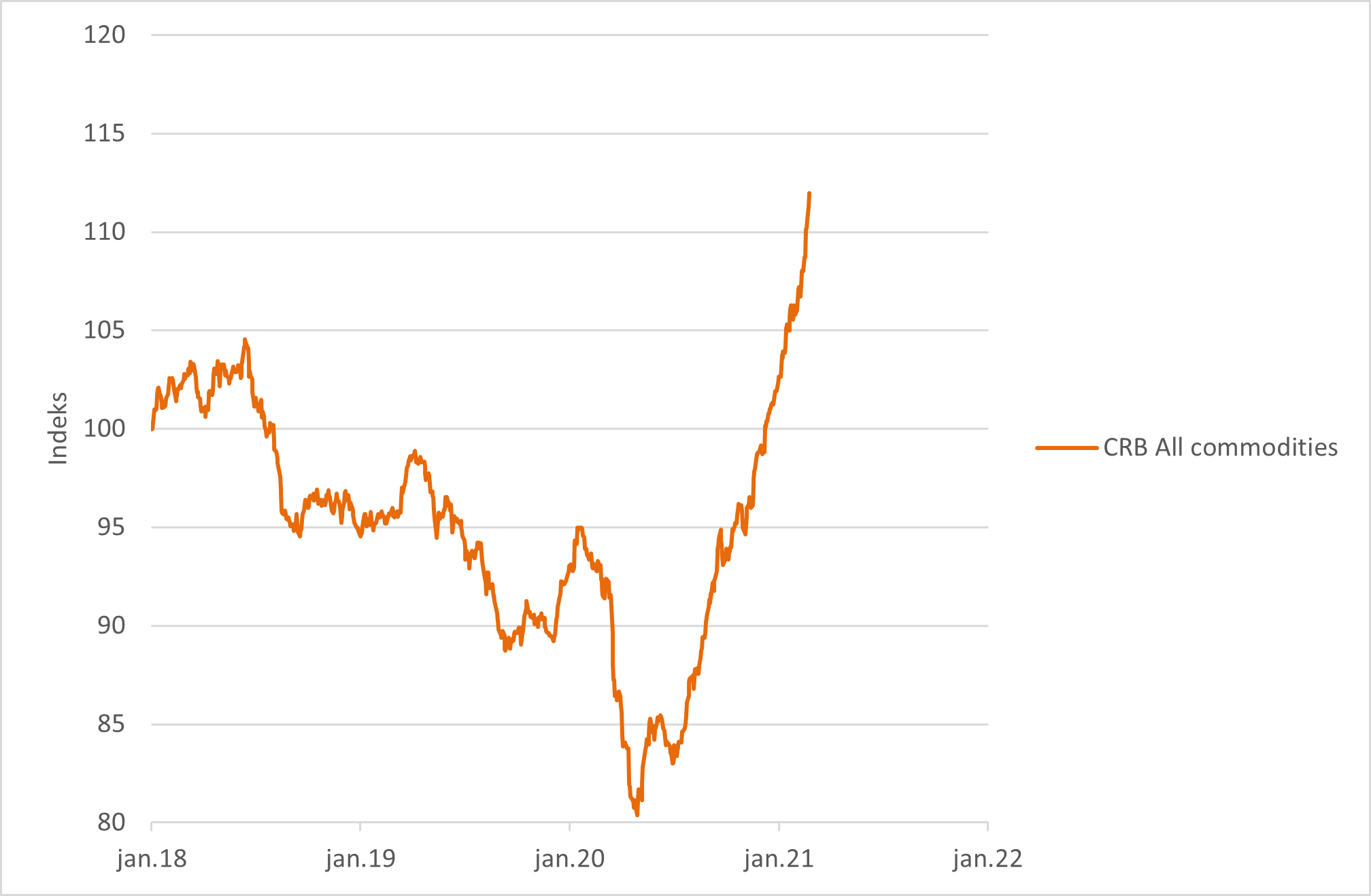

Råvareprisene har økt kraftig de siste månedene (se figur 3). Prisen på kobber har steget nesten 100% siden mars 2020. Oljeprisen har steget fra USD 22 per fat til dagens nivå på USD 66 i samme periode. Jordbrukspriser har steget kraftig, særlig soyabønner og mais.

Økte råvarepriser fører til at mange selskaper får økte produksjonskostnader. Disse selskapene vil da prøve å beholde marginene ved å øke prisene ut mot kunder.

Figur 3 – CRB Råvarepris-indeks (alle råvarer)

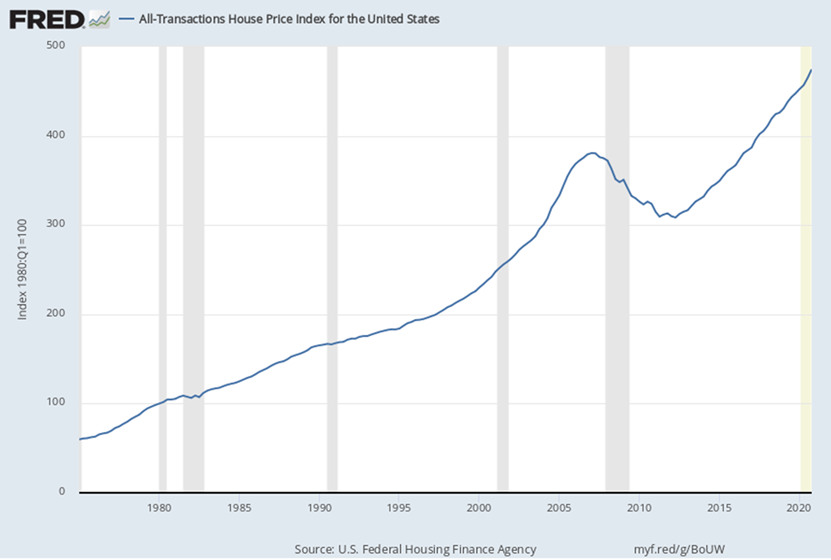

Boligpriser til himmels i de fleste land

Lave renter reduserer kostnadene ved å låne penger til boligkjøp og etterspørselen etter boliger øker. Økt etterspørsel fører til økte boligpriser. I USA har boligprisene økt med 60% siden november 2012 (det samme som prisoppgangen i Norge). Boligpriser inngår vanligvis ikke i konsumprisindeksene, ettersom boligmarkedet anses som investeringer og ikke forbruk. Leiekostnader inngår i konsumprisindeksen, men disse har ikke økt så mye som boligprisene.

Figur 4 – Boligprisutvikling USA

Boligprisene er sterkt påvirket av rentenivået. Igjen; renter er prisen på penger og om det er billig å låne vil man etterspørre mer. Når rentene øker vil lånekostnadene øke, og etterspørselen etter boliger vil falle, alt annet likt. Men hvis lønnsveksten derimot er høyere enn økning i rentekostnaden, kan det medføre at priser opprettholdes.

For næringseiendom vil renteøkning gi seg utslag i form av et verdifall. Dette gjelder spesielt eiendommer med lange leiekontrakter. Dette er logisk fordi renteutgiftene er den største og viktigste utgiftsposten for en eiendomsinvestor som i stor grad baserer seg på lånte penger. Følgelig må prisen på eiendom ned dersom investor skal opprettholde avkastningen.

Gull alt som glimrer?

Gull har blitt en mer attraktiv investering på grunn av de lave rentene. Gull gir ikke avkastning i kontanter slik som obligasjoner. Når renten stiger vil obligasjoner dermed få økt avkastning, mens gull er uforandret. Men hvis realrentene forblir uforandret og renten øker på grunn av inflasjon kan gull være en god investering. En svakere dollar som resultat av inflasjon vil også være positivt for gull. Få pynter seg under pandemien og etterspørselen etter smykker var svak i 2020. Den vil nok øke etter hvert som restriksjonene oppheves og vi igjen kan danse i bryllup og i andre sammenhenger.

Hvordan vil økte renter påvirke obligasjonsmarkedet?

Når selskaper utsteder obligasjoner, kan de velge fast eller flytende rente. Fastrente innebærer at eieren av obligasjonen mottar et fast beløp mens obligasjonseiere med flytende rente mottar rentebetaling som varierer med rentenivået (ofte NIBOR pluss et fast risikopåslag).

Når renten stiger, vil obligasjoner med fastrente falle i verdi. Forklaringen er litt komplisert:

Prisen på obligasjonen bestemmes i markedet. Dersom prisen synker, øker rentebeløpet du får utbetalt relativt til prisen (yield). Hvis prisen på en obligasjon stiger, vil rentebeløpet du får utbetalt relativt til prisen synke. Når renten øker, vil kjøper av en obligasjon i markedet ønske en lavere pris, slik at renteutbetalingen i % av prisen blir høyere. Derfor faller obligasjoner med fastrente i verdi når renten stiger.

Vil renten fortsette å stige?

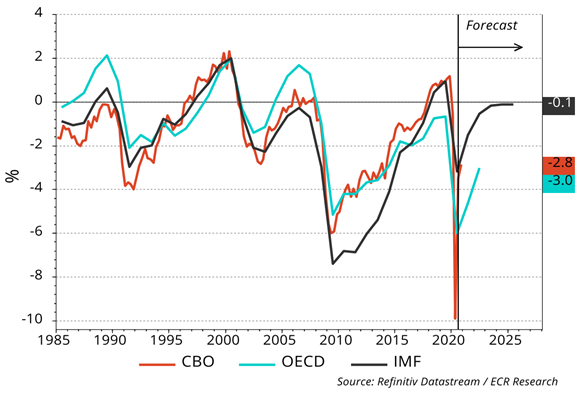

Hvordan står det egentlig til i de viktigste økonomiene nå? Vi kan f.eks. se på det såkalte produksjonsgapet, som viser forskjellen mellom det bedrifter faktisk produserer og det de har kapasitet til.

I perioder der bedrifter produserer opp mot kapasitet opplever vi vekst og høykonjunktur, mens perioder med negativt produksjonsgap indikerer lavkonjunktur. Positivt produksjonsgap og høykonjunktur vil øke prisene og myndigheter vil ønske å heve renten for å dempe inflasjonen.

Som figuren under viser er produksjonsgapet negativt i USA. Det samme gjelder Europa og Norge. Arbeidsledigheten er høy og lønnsveksten lav. Det er derfor ikke sannsynlig at sentralbankene i USA og Europa har hastverk med å sette opp styringsrentene med det første.

Figur 6 – Produksjonsgap i USA

Oppsummering

Økningen i lange renter har skremt aksjemarkedet de siste dagene. Sentralbankenes stimuleringstiltak det siste året har ført til lave renter og markant økning i pengemengden. Renter er prisen på penger og investeringer. At det er nesten gratis å låne penger har gitt utslag på hvor kapitalen kanaliseres. Massive mengder kapital tilflyter for eksempel bolig -og råvaremarkedene, og dette er i ferd med å skape urovekkende inflasjon. Det er derfor ikke overraskende at de lange rentene begynner å stige. Redusert smitte og økt vaksinering vil etter hvert føre til opphevelse av restriksjoner rundt omkring i verden. Da vil forbruket sannsynligvis ta seg opp og presse inflasjonen ytterligere opp. Ny stimuleringspakke fra Biden-administrasjonen vil kunne øke inflasjonen ytterligere.

Sentralbankene har signalisert at de vil holde styringsrenten lav, selv om inflasjonen vil stige over 2%-målet. Fortsatt ledig kapasitet i økonomien og høy arbeidsledighet vil dempe renteoppgangen.

Det er en fare for en korreksjon i aksjemarkedet i det korte bildet, men opphevelse av restriksjoner og økt forbruk vil være positivt for selskapenes inntjening. Det er derfor sannsynlig at markedet vil ta seg opp igjen ganske snart. Aksjer innen sektorene industri, råvarer og bank reagerer positivt på økte renter, mens renteøkning er negativt for vekst-aksjer.

Obligasjoner med fast rente vil svekkes som resultat av økte renter. Enkeltobligasjoner og obligasjonsfond med stor andel obligasjoner med flytende rente vil nyte godt av høyere renter etter hvert.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,6 % | 2,2 % |

| FTSE ALL World | 3,5 % | 2,1 % |

| Oslo børs (OSEBX) | 4,2 % | 3,4 % |

| FTSE Emerging | 1,7 % | 4,5 % |

| Norsk statsrente (3m) | 0,0 % | 0,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.