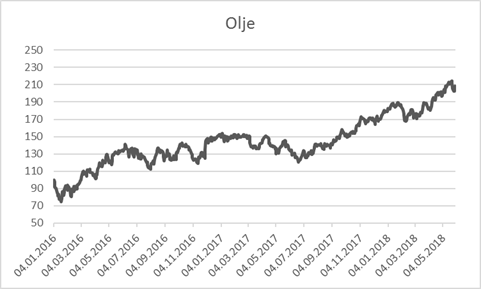

Ettertraktet råvare

Kortsiktig fordi det oljerike kongedømmet trenger en oljepris på nærmere 80 dollar pr. fat for at statsbudsjettet ikke skal gå i minus (det er dyrt å drifte en stor kongefamilie som skal leve i utenkelig luksus) og den unge kronprins-regenten Mohammad Bin Salman («MBS» blant venner, visstnok) trenger å kunne strø om seg med penger for å muliggjøre sin visjon om et nytt Saudi etter å ha satt alle rivaler i husarrest. På lang sikt er dette imidlertid ikke lønnsomt fordi landet har så enorme reserver at de antagelig ikke kommer til å ta all oljen opp fra bakken noen gang. I tillegg til dette kommer uro rundt eventuelle gjeninnføringer av sanksjoner mot Iran, kollaps i Venezuela, og en god global vekst.

Kilde: Bloomberg

Så lenge oljeprisen holder seg på et nivå som er i nærheten av dagens, høyt på 70-tallet, vil dette være meget konstruktivt for den svært sykliske oljeservice-næringen. Det later til at det iallfall er en sykel for vestlendingene også. Etter et par år med nedskjæringer, nedbemanninger, gjeldsrestruktureringer og generell misære, ser det nå ut til at tidene igjen kan bli bedre. Den økte oljeprisen har gitt de store oljeselskapene penger til overs, og disse pengene brenner vanligvis hull i lomma på ledelsen, som typisk heller vil bygge opp sin egen arbeidsplass fremfor å gi pengene tilbake til aksjonærene. Og når oljeselskapene har penger til overs kommer kontraktene for ulike former for rigger, skip, utstyr og andre nødvendige innsatsfaktorer tilbake. Dette burde lede til en vesentlig reprising av både selskapsverdier og «døde» eiendeler som skip og rigger. I tillegg til dette bør eiendomsmarkedet i områder med stort innslag av oljenæring, som f.eks. Stavanger, ha en viss medvind. Kontor- og produksjonseiendommer utleid til selskaper i oljenæringen har de siste årene hatt en vesentlig usikkerhetsrabatt, som trolig gradvis vil bli mindre.

Den mest nærliggende faren er som tidligere år produksjon fra amerikansk skiferolje. OPECs maktgrep på oljeprisen er ikke det den en gang var, hvilket gjør at det er vanskelig å forvente at oljeprisen kan holde seg på de høye nivåene vi så frem til 2016 over lang tid. Amerikansk skiferolje er lønnsom allerede ved priser på 50 USD og ved de prisene vi ser i dag vil det være relativt åpenbart at det vil settes i gang mer boring. Når alle tenker dette samtidig, har det en tendens til å plutselig bli for mye tilbud igjen, med dertil virkning på prisen. Det er med andre ord enda viktigere enn vanlig å vite når man skal si seg fornøyd med et slikt veddemål.

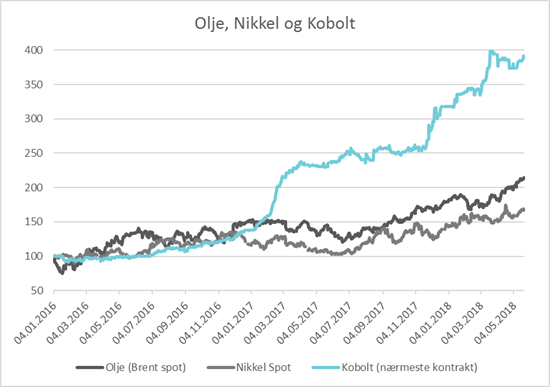

I Norge er det selvsagt fullt fokus på oljeprisen, og de fleste har fått med seg oppgangen. Det som er vel så interessant er utviklingen av prisen for det som vil erstatte oljen om noen år, innsatsfaktorer for batterier. Prisutviklingen i både kobolt, lithium og nikkel overgår faktisk utviklingen i oljeprisen. I motsetning til oljemarkedet, er det fortsatt ikke utsikter til at oppgangen tar slutt med det første. Etterspørselen etter disse metallene vil øke drastisk i tråd med økt produksjon av elektriske biler, i tillegg til batterier i alle andre apparater. Samtidig er tilbudssiden langt knappere enn det vi ser i olje. Dette gjør at de som har tenkt til å bruke for eksempel kobolt i sin produksjon, herunder nesten alle store bilprodusenter, er i et desperat kappløp om å skaffe seg tilgang.

Ikke bare produseres ca. to tredjedeler av verdens kobolt i den svært ustabile «demokratiske republikken» Kongo, men nesten all produksjon er et biprodukt fra utvinnelse av alle andre metaller som kobber og nikkel. Det igjen medfører at tilbudet ikke øker nevneverdig selv om prisen øker, fordi det utgjør en så liten del av produksjonen. På toppen av dette er tilbudet dominert av noen få selskaper, slik at man kan få monopol-lignende tilstander, både på uraffinert råmateriale og ferdig raffinerte produkter.

Tilsvarende situasjoner finner man også i andre metaller som lithium og sjeldne magnetiske jordarter. Felles for alle er at Kina har sikret seg mesteparten av tilbudet, og vil trolig ikke slippe det ut i annet enn ferdige produkter. Dermed ligger det an til et mangeårig oppgangsmarked i slike metaller etter hvert som en større og større del av bilparken blir elektrisk.

Det er altså gode utsikter for industrier tilknyttet både fossile og fornybare energiressurser. Den ene ligger an til å kunne få et mer kortsiktig, men kraftig, oppsving fra relativt depresierte nivåer, mens den andre vil kunne nyte en vedvarende oppgangstrend.

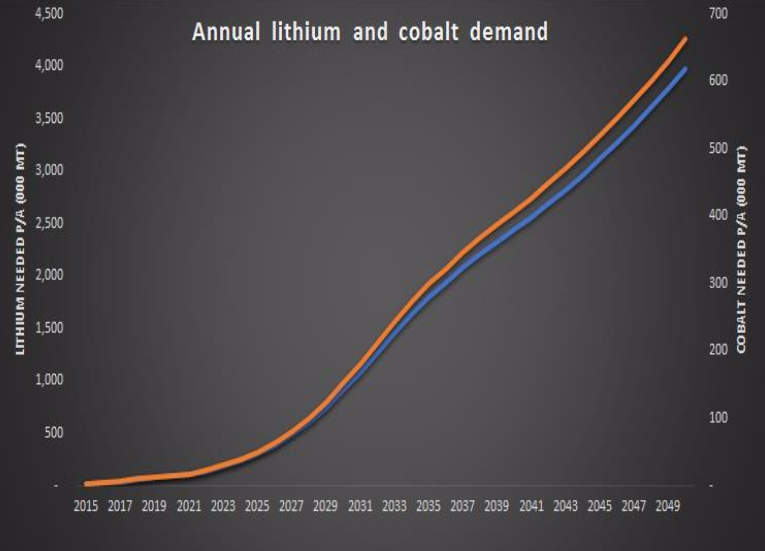

Som en taktisk, mer kortsiktig investering, ser olje-relatert industri ganske interessant ut. På lengre sikt vil trolig oljeprisen komme ned igjen. Industrien som sådan er slik vi ser det fortsatt dømt til å krympe, selv om det er en god del år igjen av den forventede levealderen. Trenden rundt batterier og fornybar energi ser ut til å vare lenge. På et eller annet tidspunkt skaper prisen i seg selv en fare for at andre alternativer utvikles, men teknologien finnes ikke ennå, og de første generasjonene med masse-volum elbiler kommer til å bruke rikelige mengder at disse metallene. Aksjer i utvinningsselskaper for kobolt, lithium og nikkel bør være gode, langsiktige plasseringer. Det finnes ikke mange selskaper som har dette som hovedforretning, og en stor andel av disse er kinesiske. Flere av disse inngår i Norcaps aksjeportefølje. Eksempelvis China Molybdenum, som eier store deler av koboltgruvene i Kongo og den kinesiske koboltpulver-produsenten GEM, som på mesterlig vis har greid å sikre seg en tredjedel av sveitsiske Glencores koboltproduksjon for de neste tre årene. Disse selskapene bør se sterke kursutviklinger fremover.

Anbefalt lesning:

- Facebook, Google and Amazon could pay «fair» tax under EU plans

- Warren Buffet thinks bonds are a «terrible investment» but according to his own methods stocks look even worse

- US sanction power may be reaching its limit

- China: We are a «near-arctic state» and we want a «polar silk road»

- China to host Iranian president amid nuclear deal doubt

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 4,3 % | 0,9 % |

| FTSE ALL World | 2,4 % | -0,8 % |

| Oslo børs (OSEBX) | 1,8 % | 7,5 % |

| FTSE Emerging | -1,8 % | -3,5 % |

| Norsk statsrente (3m) | 0,0% | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.