Harmonisk forvrengning

I finans har man andre typer harmoniske forvrengninger som kan koste kundene helt andre summer. Og i motsetning til i strømnettet er harmoniske forvrengninger utbredt over alt.

For alle som har hatt et hint av bevissthet rundt investeringer, kommer det neppe som en overraskelse at fakta ofte «justeres» av bransjen for å få et gitt investeringsobjekt til å se mer attraktivt ut, alt for å dra inn mer kommisjon. Som et tilsvar på dette har akademia, tilsynsmyndigheter og etter hvert investorer omfavnet passiv forvaltning. For hvem har vel incentiver til å få slike investeringsobjekter til å se attraktive ut? Tilsynelatende veldig mange. De harmoniske forvrengningene vi her snakker om gjelder ikke utelukkende passivt forvaltede produkter. Den generelle mangelen på kritisk undersøkelse (eller passivitet) som følger med disse produktene, gjør likevel grobunnen for forvrengningen ekstra gunstig.

Den type forvrengning vi sikter til er hvordan pris/inntjenings forholdet, gjerne kalt P/E, ser ut på produktet man kjøper. Hvis vi tar et nesten tilfeldig valgt eksempel: DB-X Tracker S&P 500 UCITS ETF (puh!). Dette er, som navnet tilsier, et børshandlet fond som passivt følger S&P 500-indeksen. Fondet har fått fem stjerner av fondsrateren Morningstar, i tillegg til en «Gold-rating» av samme selskap (man kan diskutere formålet med å vurdere passive forvaltere, men det har ikke noe med denne saken å gjøre). Hvis man ønsker å få innsyn i hva slags prising man kjøper på kan man ved et par klikk også få frem dette hos Morningstar:

![]()

Faksimilie fra morningstar.no

P/E på 20,47 er godt over historisk gjennomsnitt, men gitt rentenivået er det forsvarlig, skal man tro den gjengse oppfatning. 20,47 er imidlertid basert på dagens pris og neste års forventede inntjening. I de fleste aksjeanalytikeres regneark er det en magisk formel som gjør at neste års inntjening ALLTID, uavhengig av vær og vind, er 10% høyere enn årets. Regner man dette tallet tilbake er man på ca. 22,5. Det virker dyrere. Men er 22,5 et tall som reflekterer den nåværende inntjeningskraften til den aksjekurven som ligger i fondet? Det korte svaret er nei. 22,5 er en såkalt harmonisert P/E. Eller som vi velger å kalle det: forvrengt P/E.

For å få indeksprisen til å fremstå som mer spiselig prosesseres dataene med mer eller mindre forsvarlige prosesser. Vårt utgangspunkt er at P/E-tallet bør reflektere den totale inntjeningsevnen i aksjekurven man kjøper i øyeblikket, hvor både positive og negative bidragsytere er tatt med. Med andre ord hva man ville gjort dersom alle selskapene var ett selskap, og hva en investor som er naiv nok til å forvente seg redelighet i alle ledd ville trodd tallet representerte. Den reelle prisen man betaler for S&P 500 indeksen for tiden er 25,6 ganger den regnskapsmessige inntjeningen (regnskapstallene er da tatt for god fisk). Dette er hele 25% dyrere enn de 20,5 man kanskje trodde man kjøpte.

Hvordan kommer man så ned til 20,5?

Først fjerner man alle bedriftene med negativt resultat. Det er tross alt sunt å ikke omgi seg med for mye negativitet. Dessuten blir utregningen så vanskelig at da er det best å droppe det. Deretter tar man også bort selskaper med P/E over 99. Dette er gjerne selskaper med marginalt positivt resultat (f.eks. i selskaper i sykliske bransjer som Chevron, som har en P/E på 106) eller selskaper med fantasi-prising (f.eks. Amazon med P/E på 191). Begge disse prosessene KAN det gjøres argumenter i favør av, og mye av forvandlingen til et spiselig produkt ville være gjort med dette. Men mange har tydeligvis ikke syntes at det var nok. I tillegg til dette foretas til slutt en såkalt harmonisering av P/E tallene: det vil si at tallene inverteres (1/PE-tallet), deretter legges disse brøkene sammen, og deretter snus brøken på hodet igjen for å komme frem til et nytt P/E tall. Denne prosessen har vi foreløpig ikke greid å finne et eneste godt argument for hvorfor man skal gjøre annet enn å få tallet til å fremstå som rimeligere. Dette fenomenet er allment utbredt, og jo mere innhold av høytflyvende aksjer en indeks eller et fond har, desto større forskjell blir det. Nasdaq-indeksen går for eksempel fra en PE på 45 til 25 ved hjelp av dette magiske grepet.

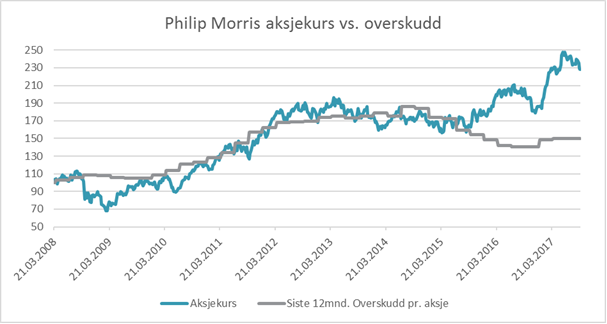

P/E-trikset er bare en av en rekke faktorer som nå foregår av perversiteter i passiv-verdenen. For å imøtekomme behovet for de enorme volumene som behøves for å oppnå lønnsomhet i passiv forvaltning, har reglene blitt endret for å gi større vekt til de mest likvide navnene. Det vil si at de selskapene som historisk har vært de selskapene med best resultater for investor; selskapene hvor nøkkelpersonene eier en stor del av bedriften, har fått en lavere vekting enn de ville hatt for 15 år siden. Årsaken er at passiv-markedet da ikke ville greid å få tak i nok aksjer. Videre får det utslag i at selskaper som omsettes i store volumer får en uforholdsmessig gunstig aksjekurs. For eksempel har aksjekursen til Philip Morris steget 40 % de siste to årene samtidig som resultatet har falt. Alle vet vel at tobakk er fremtidens bransje (NB! ironi).

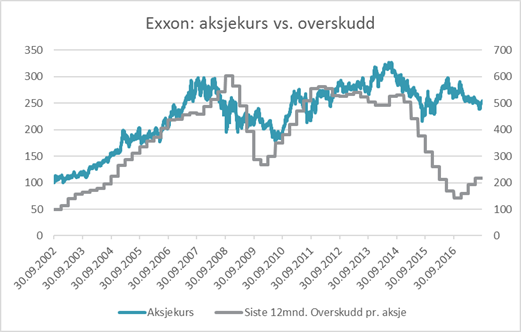

Et enda grellere eksempel er ExxonMobil: Til tross for at inntektene har stupt i takt med oljeprisen, har ikke dette påvirket aksjekursen. I motsetning til tidligere er det nå liten sammenheng lenger mellom inntjening pr. aksje og prisen pr. aksje.

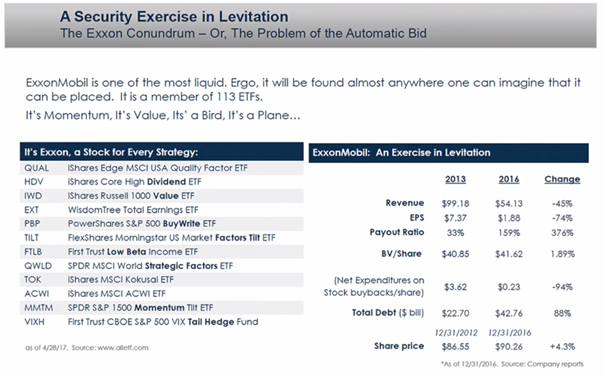

Årsaken til dette er, som amerikaneren Steve Bregman korrekt påpeker, at ExxonMobil er med i så godt som samtlige varianter av ETF-er, også de med motstridende navn. I følge vår interne, antagelig ikke-uttømmende liste, er ExxonMobil med i 215 passivt forvaltede børshandlede fond, ifølge ETFdb.

Kilde: Horizon Kinetics

Med tanke på hvor store verdier som står på spill er det rart at ingen roper «villedende markedsføring!». Men realiteten er at nesten ingen bryr seg. Passive produkter følger kun en indeks, og disse er jo erklært å være i allmennhetens interesse, siden de tilbyr ukritisk eksponering til en rekke selskaper og man sparer opptil 2 % i årlige forvaltningskostnader. Ca. 30 % av aksjemarkedet er nå eksplisitt passivt forvaltet. I tillegg kommer all «skapindeks»-forvaltningen. Dette gjør at man har en meget stor konsentrasjon av investorer med identiske porteføljer, og veldig få investorer å avhende aksjene til dersom sluttinvestorene velger å innløse. Dette poenget har blitt gjentatt fra opplyst hold flere ganger, blant annet av investorlegenden Jim Rogers https://www.dn.no/nyheter/2017/09/23/1316/Bors/-det-verste-vi-har-sett-i-var-tid. Professor Thore Johnsen ved NHH mener imidlertid:

«Det er mulig at indeksfond har bidratt til en høyere verdsetting for enkelte selskaper, men dette blir bare spekulasjoner».

Javel…..

Akademia har ikke lyst til å ta inn over seg at grunnforutsetningen for passiv forvaltning, nemlig at et mindretall agerer som gratispassasjer på aktive investorers kollektive beslutninger, ikke lenger er tilstede, og det eneste fokuset er kostnader, kostnader og kostnader. Kostnader er viktig, men de er ikke alene avgjørende for god avkastning over tid. Selv om tanken bak passiv forvaltning i opprinnelsen var god, er dette ikke lenger en god strategi. I stedet for å kaste seg på de mest overkjøpte investeringene i aksjeuniverset, bør man søke å gjøre det motsatte: Unngå store, likvide selskaper i markeder som veier mye i verdensindeksen. Dette krever imidlertid et stykke arbeid, og det arbeidet er man nødt til å betale noen for. Kostnadene forbundet med dette vil isolert sett være negativt for totalavkastningen, men langt mindre negativt enn å kjøpe overprisede eiendeler.

Anbefalt lesning:

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 4,1 % | 3,2 % |

| FTSE ALL World | 4,2 % | 4,8 % |

| Oslo børs (OSEBX) | 5,7 % | 14,3 % |

| FTSE Emerging | 1,1 % | 14,5 % |

| Norsk statsrente (3m) | 0,0% | 0,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.