Hjem kjære hjem

“ Høyere rentenivå vil trolig moderere boligprisveksten fremover. Det samme vil økt boligbygging.

Det ligger derfor an til en mer moderat prisvekst fremover. Vi anslår at boligprisene øker 9,3 prosent i år, etterfulgt av en vekst på 4,7 prosent til neste år og 3,5 prosent i 2023”

NHO, Økonomisk overblikk – oktober/2021

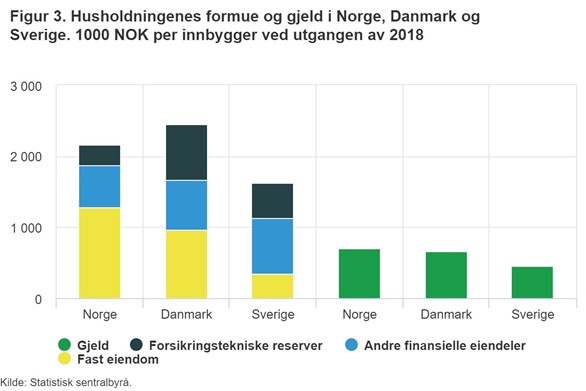

Selv om flere har begynt å spare i aksjer viser tallene at norske husholdninger over tid har investert vesentlig mindre i noterte verdipapirer enn husholdningene i de øvrige nordiske landene. En analyse Statistisk Sentralbyrå har utført viser at norske husholdninger har de høyeste bankinnskuddene og de laveste beholdningstallene for verdipapirer blant husholdningene i Norden.

Den finansielle balansen gir imidlertid ikke hele bildet av husholdningenes formue. En vesentlig del av den samlede formuen er fast eiendom. I Norge utgjør fast eiendom den største komponenten i husholdningenes samlede formue ifølge Statistisk Sentralbyrå.

Nordmenn sparer i bolig

Nordmenn plasserer mye penger i egen bolig. Nesten 8 av 10 husholdninger eier boligen selv. Sammenliknet med de fleste andre europeiske land er andelen personer som er eiere av bolig høy i Norge. Det er om lag 2,6 millioner boliger i Norge hvorav 49% er eneboliger, 21% er tomannsboliger, rekkehus, kjede-hus og andre småhus, mens 25% er blokkleiligheter.

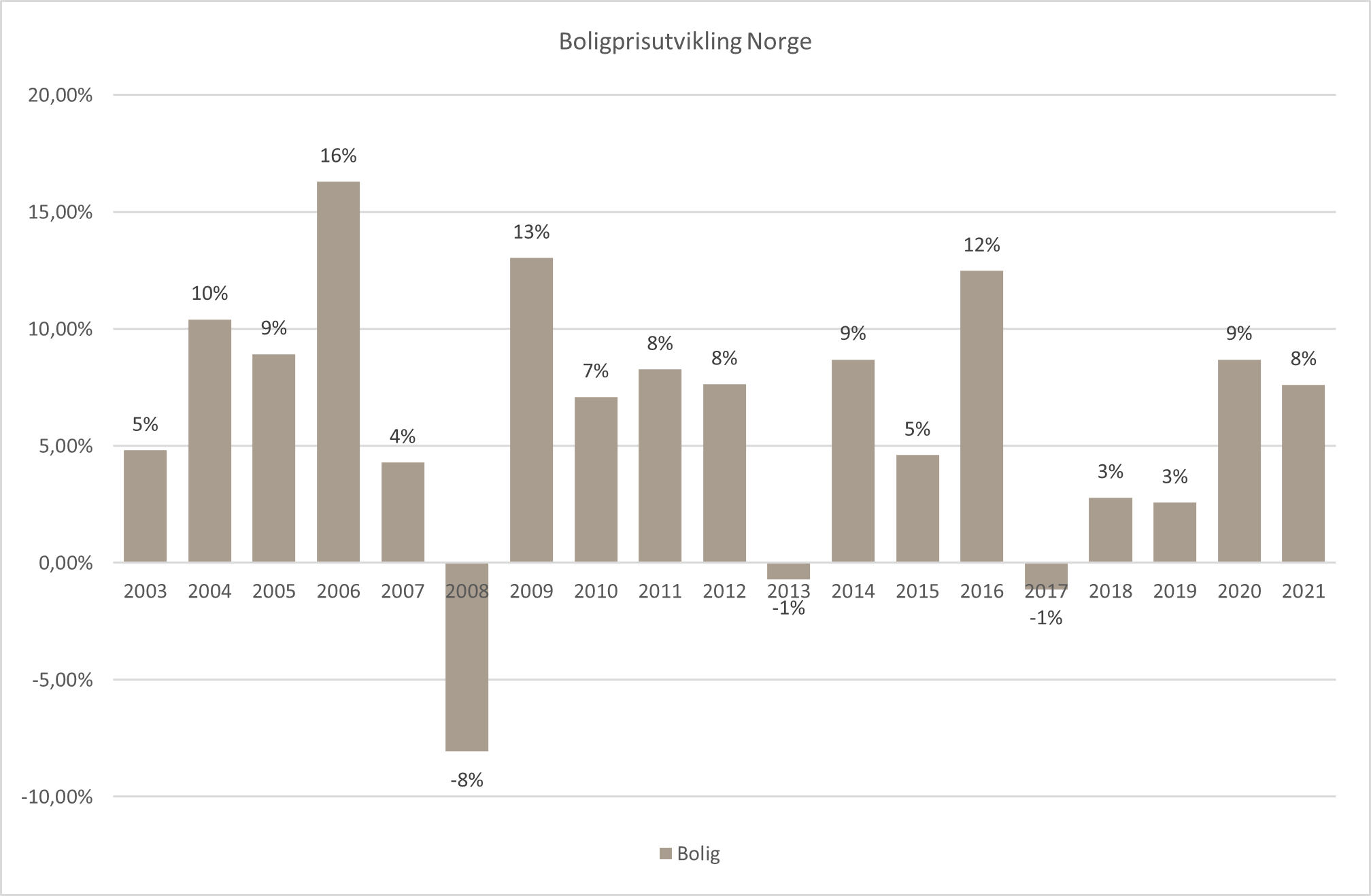

Investering i egen bolig har vært lønnsomt de siste 30 årene. Fra 1992 til 2020 økte prisene på brukte boliger med nesten 550%. Prisøkningen har vært størst for blokkleiligheter, med hele 870%. Prisøkningen har vært særlig stor i Oslo og Bærum med en prisøkning på nesten 900%.

Kilde: Eiendom Norge

Egen bolig er skattemessig gunstig

Utgangspunktet er at gevinst/tap ved salg av fast eiendom er skattepliktig/fradragsberettiget. Når det gjelder salg av bolig som du selv bor i, er det imidlertid omfattende unntak fra denne hovedregelen. Eier du egen bolig mer enn ett år og har brukt boligen til egen bolig minst ett år i løpet av de siste to årene, kan du selge boligen uten å måtte skatte for gevinsten. I tillegg vil du kunne leie ut en hybel skattefritt så lenge hybelens verdi ikke utgjør mer enn halvparten av boligen. For nordmenn som betaler formueskatt vil egen bolig kun bli verdsatt til 25% av markedsverdien. Derfor er egen bolig skattemessig gunstig sammenlignet med andre investeringer (aksjer verdsettes i dag til 55% av markedsverdi, men dette kan bli endret med ny regjering).

Gevinst ved salg av hytte og fritidseiendommer er skattefritt hvis du har eid den i minst fem år, og i tillegg har brukt den i fem av de siste åtte årene som egen fritidsbolig. Formuesverdien av fritidseiendommen er maksimalt 30 prosent av eiendommens markedsverdi (flere av de eldre fritidseiendommene har vesentlig lavere formuesverdi enn 30%).

Skattefordelene er mindre gunstig for sekundærbolig. Eier du en bolig i tillegg til den du selv bor i vil gevinst/tap bli beskattet med 22%. I tillegg vil sekundærbolig bli verdsatt til 90% av markedsverdien ved beregning av formueskatt.

Investering i næringseiendom

Investeringer i fast eiendom gir ofte en god forventet avkastning sett i forhold til risikoen ved investeringen. Eiendomsinvesteringer er også sikret mot inflasjon fordi leieinntektene vanligvis blir justert i takt med konsumprisindeksen. Eiendom svinger ikke nødvendigvis i takt med aksjer og obligasjoner, eiendom kan derfor være et stabiliserende element i en investeringsportefølje.

Ved å investere i et eiendomsfond kan man få en lavere risiko fordi investeringen er fordelt på flere eiendommer samt at profesjonelle forvaltere står for kjøp, salg og forvaltningen av eiendommene.

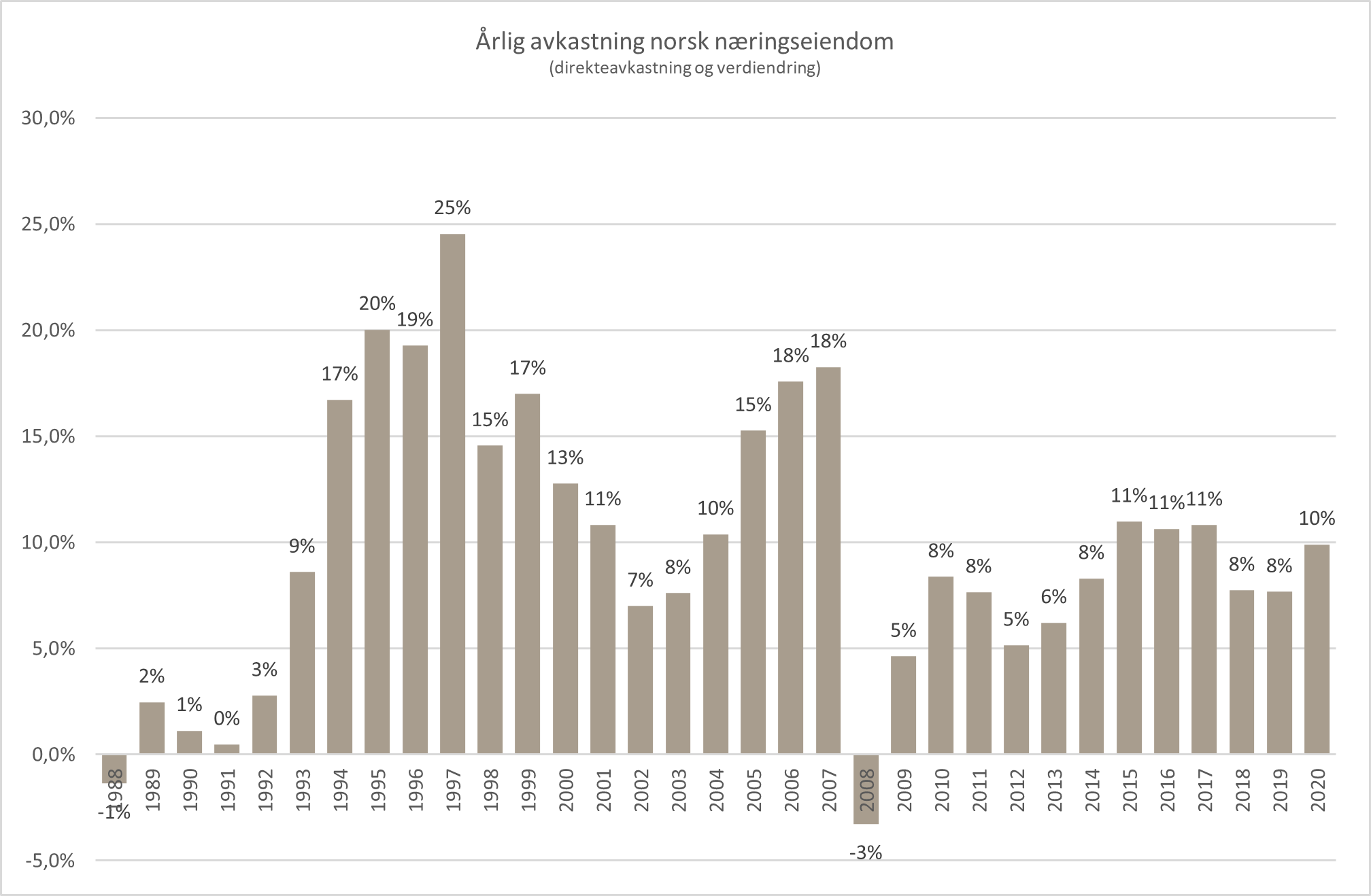

Avkastning i næringseiendom har vært bra de siste 30 årene:

Kilde: DEAS Asset Management, MSCI

Avkastning i eiendom versus aksjer og obligasjoner

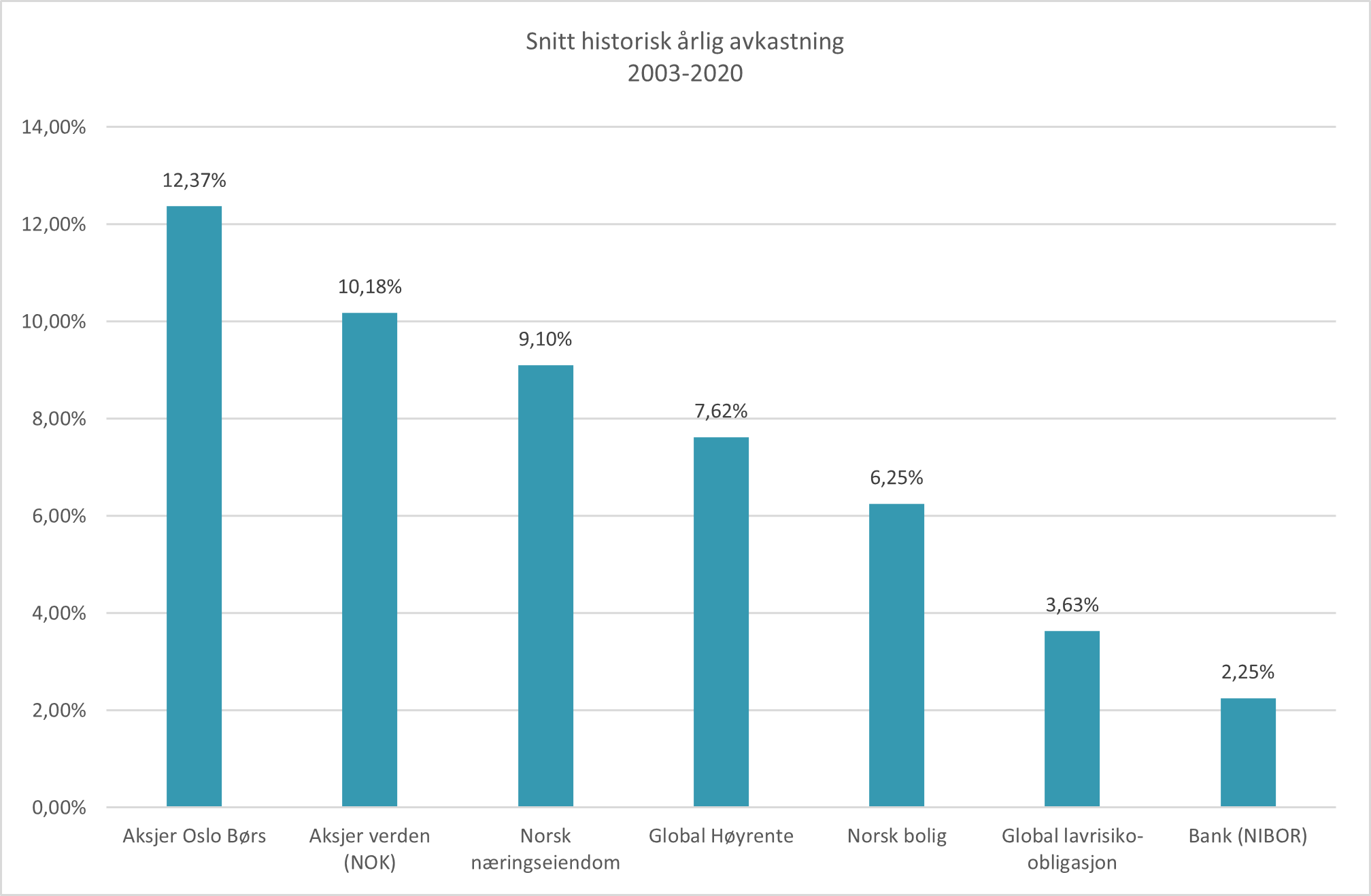

Boligprisene har steget mye de siste 20 årene. I perioden 2003 til 2020 steg boligprisene i snitt per år med 6,15% og det er kun tre år i denne perioden hvor boligprisene har falt (2008, 2013 og 2017). I tillegg er svingningene lave sammenlignet med mer risikable markeder, slik som f.eks aksjer. Næringseiendom har hatt en gjennomsnittlig årlig avkastning på 9,10% i samme periode og kun hatt negativ avkastning ett av de siste 18 årene (2008). Globale lavrisiko-obligasjoner har gitt en snittavkastning på 3,6% mens bank kun har gitt 2,2% (NIBOR). Bolig og næringseiendom har derfor skapt betydelig bedre avkastning enn trygge obligasjoner eller bankinnskudd.

Avkastning fra høyrenteobligasjoner og aksjer har slått eiendom i denne perioden. Men i disse to markedene er svingningene markant høyere enn i eiendom. Det er viktig å merke seg at avkastning på næringseiendom og bolig er uten gjeld og har dermed lavere risiko enn aksjer og høyrenteobligasjoner. Hadde vi «belånt» næringseiendom og bolig, hadde vi fått høyere avkastning (og risiko). Avkastningstallene tar ikke hensyn til skatt. Bolig (primær) vil, relativt sett, se bedre ut etter å ha trukket 22% skatt på de andre aktivaklassene.

Source: Bloomberg, DEAS Asset Management, Norge Eiendom

Har renten noe å si?

Med lavere rente vil boligkjøpere ha råd til dyrere bolig uten at månedlige rentebetalinger til banken blir forandret. Selskaper som investerer i næringseiendom vil diskontere fremtidige inntekter med et avkastningskrav, som vil øke med økte renter. Økte renter vil føre til økte finansieringskostnader til eiendomsselskaper. Men det er andre faktorer som også påvirker eiendomspriser, slik som tilbud/etterspørsel av eiendommer, økonomisk utvikling og byggekostnader.

Ofte vil sterk økonomisk vekst ha større påvirkning på eiendomspriser enn økte renter;

“In theory, stronger economic growth will lead to increased demand for space and higher rents, offsetting the rise in interest rates»

NAIOP, Commercial Real Estate Development Association North America

Etter å ha analysert eiendomspriser og renteutvikling i Norge de siste 20 årene er det vanskelig å finne en klar sammenheng mellom årlig avkastning på næringseiendom og årlig renteutvikling, uavhengig av om vi bruker korte renter (NIBOR) eller lange renter (Norsk 10 år Stat). Men det er likevel sannsynlig at det er en sammenheng mellom renteutvikling over en lengre periode og eiendomspriser.

Eiendom – en naturlig del av porteføljen

Nordmenn har en stor del av formuen investert i egen bolig og har gode skattemessige grunner for det. Mange har belåning på boligen, slik at avkastningen er høyere enn det som kan leses ut fra offisiell boligpris-statistikk.

Næringseiendom har over tid gitt god og stabil avkastning. Næringseiendom passer bra i en diversifisert portefølje og kan i perioder være mindre korrelert med andre finansielle markeder.

Utvikling fremover i boligmarkedet vil i stor grad være avhengig av den økonomiske utviklingen i Norge og verden. Norsk økonomi utvikler seg positivt med fallende arbeidsledighet og høye energipriser. Men flere banker har økt boliglånsrenten i det siste og Norges Bank har indikert at styringsrenten skal videre opp. Vi ser nå tegn til at boligprisveksten avtar, og vil ifølge Samfunnsøkonomisk Analyse «gå mot mer normale, moderate nivåer i de fleste områder».

Det er høy aktivitet i transaksjonsmarkedet for norsk næringseiendom og markedet fremstår som attraktivt for utenlandske investorer. Hvorvidt bruk av hjemmekontor vil føre til redusert behov for kontorareal er for tidlig å si. Kontoreiendom i attraktive strøk i Oslo har hatt fallende «yield» (leie/markedsverdi) de siste 12 årene og er nå på 3,30%. Selv om vi ikke finner en klar sammenheng mellom renteutvikling og eiendomspriser, er det sannsynlig at en lengre periode med fallende renter, kombinert med sentralbankens og regjeringens tiltak i pandemien, har hatt en positiv effekt på eiendomspriser. Næringseiendom har gitt god historisk avkastning, men den vil ifølge DEAS Asset Management bli noe lavere fremover.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,3 % | 20,8 % |

| FTSE ALL World | 2,1 % | 16,3 % |

| Oslo børs (OSEBX) | 2,5 % | 22,5 % |

| FTSE Emerging | -2,5 % | -3,5 % |

| Norsk statsrente (3m) | 0,0 % | 0,1 % |

Viktig informasjon / disclaimer

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.