Muligheter i kaos

Vi vil her gjennomgå noen muligheter som har oppstått av alle endringene som har skjedd. Det er, som alltid, stor usikkerhet om hva fremtiden bringer, og fremtidsanskuelser er selvsagt beheftet med vesentlig usikkerhet. Vi har likevel her funnet frem noen muligheter der kombinasjonen av sannsynligheten for og størrelsen på mulig oppgang ser attraktive ut.

1: Gull

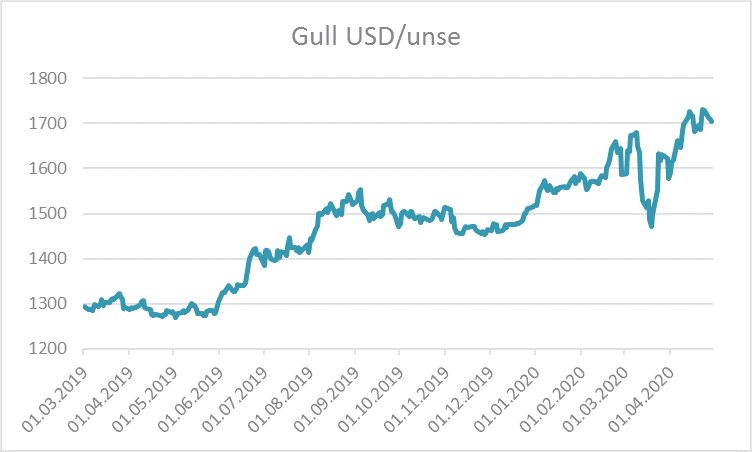

Gullprisen begynte året med å stige til den høyeste prisen siden 2011, basert på forventninger om at rentenivået ville forbli meget lavt i nok en periode. Under de mest dramatiske handelsdagene tidlig i mars falt imidlertid gullprisen 200 dollar pr. unse fra 9. til 16 mars. Mange ble overrasket over det kraftige fallet, ettersom gull er kjent som en trygg havn og ofte er ment som en slags sikring mot store markedsfall. Men i perioder der alt skal likvideres, faller absolutt alt. Gull er likvid og blir solgt for å dekke opp tap på andre investeringer. Dette fenomenet så man også i 2008. Den gang falt gullprisen kraftig under de mest dramatiske dagene, ble liggende nede i en måneds tid, før det var duket for en sammenhengende oppgang i tre år.

Det er sannsynlig at mønsteret fra 2008 gjentar seg. Denne gangen er imidlertid forholdene duket for at det kan bli enda større utslag, og at gullprisen braker gjennom den tidligere rekorden fra 2011 på rett under 2000 dollar per unse. Prisen i skrivende stund er midt på 1700-tallet, og rekorden er således innen skuddhold. Selv relativt ordinære store finanshus har fått øynene opp, og Bank of America kom senest med et nytt prismål på 3000 dollar pr. unse.

Årsakene til at investering i gull ser attraktivt ut, selv om prisen er på et relativt høyt nivå, er følgende:

- Enda mer gjeld enn i 2008. Det viste seg at all gjelden som forårsaket problemene i 2008 ikke ble sanert. I stedet ble dette en liten «blipp» på vekstkurven for global gjeld til BNP. Når mengden gjeld pr enhet inntekt øker, vil det føre til at rentene MÅ være lave for å unngå kredittstress (noe som nå har blitt demonstrert). Dernest skal det langt mindre til av andre forhold, som for eksempel en pandemi, før mange får problemer med å betjene gjelden sin.

- Rentene var allerede lave/null FØR Korona-krisen. Det siste som var av positivt rentenivå er nå fjernet.

- De fleste statsfinanser var uholdbare og har blitt langt verre. Dette gjelder særlig i de rikeste landene i verden. Av særskilt interesse er således USA, som er utsteder av det som er reservevalutaen i det globale finansielle systemet. Kombinasjonen av kostnader til å håndtere etterkrigskullenes pensjonist-tilværelse og Trumps seneste skattekutt medførte at det amerikanske budsjettunderskuddet var ganske stort FØR Korona-krisen. Med korona-krisen får man rekordutlegg til arbeidsledighetstrygd og støttepakker til ulike formål. Samtidig vil skatteinntektene kollapse på grunn av resesjonen. Det er nå anslått at den amerikanske staten må utstede ny gjeld for 4000 milliarder dollar i 2020, mot 1000 milliarder som tidligere antatt. Og det kan godt være behov for flere hjelpepakker som ytterligere øker dette tallet. 1000 mrd. er et stort tall, også i denne sammenheng, mens 4000 er et ufattelig stort tall. Både den amerikanske og andre staters balanse vil bli vesentlig svekket som følge av korona-krisen.

- De ovennevnte punktene vil sørge for at enhver sentralbank nå sender nye penger direkte ut til bedrifter og privatpersoner i stor skala. Det er rett og slett ingen annen måte å finansiere de store statlige hjelpepakkene på enn å gå til seddelpressen. Til forskjell fra 2008 går pengene nå rett ut til mottakere som akutt trenger kontanter til å dekke løpende utgifter og ikke til å bygge bankreserver, noe som er en vesentlig forskjell. Ytterligere en forskjell fra 2008 er at det ikke er noen debatt om hvorvidt det skal gjøres. Det er kun et spørsmål om til hvem og om det er nok og om det gjøres raskt nok. Dette vil undergrave papirpengers kjøpekraft.

- Det har ikke vært investert i ny gullgruvekapasitet på mange år, grunnet lav gullpris og gruveselskapenes dyrekjøpte erfaring fra perioden 2009-2011, da de investerte for mye, og lånte for mye. Det vil ta årevis før det kan komme i gang nevneverdig ny produksjon, uavhengig av pris, og produksjonen er antatt å være fallende fra 2020.

- Institusjonelle investorer, som pensjonsfond og lignende, har i store trekk ingen eksponering mot gull. Denne gruppen har så store porteføljer at selv en liten prosentvis allokering herfra vil mangedoble etterspørselen. Med negative realrenter og usikre aksjemarkeder er det ikke utenkelig at denne flokken vil ønske å flytte midler inn i gull.

Alle disse forholdene taler for at gullprisen vil kunne gjøre betydelige byks oppover i de kommende kvartalene. Usikkerheten på kort sikt ligger primært i om dollaren, på grunn av den essensielle rollen den spiller i det mekaniske delen av finanssystemet, styrker seg kraftig. På lengre sikt er gull en funksjon av verdien av penger, i likhet med andre realaktiva som aksjer. Gull tenderer til å gjøre det bedre enn aksjer i endene av spektrumet, altså ved høy inflasjon, eller i kriser (høy deflasjon), mens aksjer gjør det best i midten av spekteret, og er således i alle tilfeller et godt kompliment til porteføljen. Økning i gullprisen er altså ikke avhengig av et fallende aksjemarked, men det er heller ikke avhengig av at det stiger.

Man kan også velge å eksponere seg mot gull gjennom gullgruveselskaper. I tillegg til at slike investeringer gjerne blir snillere behandlet av norske skattemyndigheter, får man effekten av operasjonell giring. Gullgruveselskaper har en ekstraksjonskostnad, og således vil økninger i differansen mellom ekstraksjonskostnaden og gullprisen være prosentuelt større. Det som gjør slike gruveselskaper dobbelt interessant nå er at ekstraksjonskostnaden består av en stor energikomponent. Som de fleste vet har energiprisene kollapset de siste månedene. I tillegg har selskapene ofte operasjoner i andre land enn USA, og følgelig kostnader i andre valutaer enn dollar. Dette gjør at ekstraksjonskostnaden i dollar vil være fallende, samtidig som gullprisen i dollar er høyere, noe som vil si en marginekspansjon. Dette var ikke tilfellet under forrige bull-marked i edelmetall, siden dette sammenfalt med økning i alle råvarer. I tillegg til dette, har ikke gullgruveselskapene holdt følge med utviklingen i gullprisen, noe som gjør inngangsbilletten billigere. Gruveindustri er ekstremt syklisk, og deltagelse på oppgangsiden av sykelen gir gjerne ekstreme avkastningstall.

2:Olje

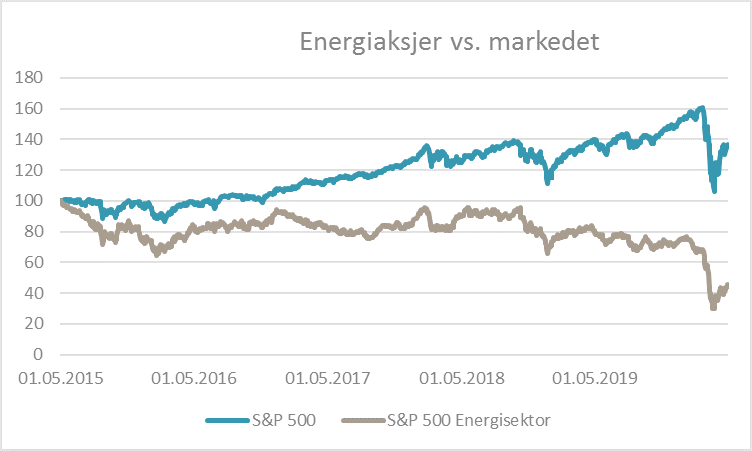

Olje- og energiaksjer har gjort det relativt svakt allerede før COVID-19 var et ord alle visste hva betydde. Som redegjort for i vår markedskommentar for februar, hadde energiaksjer (som i praksis er oljeaksjer), gjort det langt svakere enn det generelle markedet over den siste tiårs-perioden. Det kan derfor argumenteres for at energiaksjer var relativt sett billige før krisen satte inn.

Korona-krisen skapte i tillegg fullstendig kaos i oljemarkedene. Vi opplevde et enormt forbruksbortfall ved at blant annet flyreiser ble innstilt og bilkjøring ble unødvendig. Samtidig har høy oljeproduksjon medført at markedet bokstavelig talt renner over av olje. Alle oljelagre, tanker, raffinerier og skip er nå fulle, noe som medførte at prisen på amerikansk olje på det laveste ble registrert til negative 34 dollar. Oljeprisen har siden steget noe, men er fortsatt på svært lave nivåer. På kort sikt er produksjonen låst av fysiske årsaker, men på litt lengre sikt er det den marginale produksjonskostnaden som bestemmer tilbudet. Prisen vil derfor trolig ikke vedvare lenge under den marginale produksjonskostnaden til den marginale produsenten. Dette har tidligere vært estimert til å være et sted mellom 40 og 50 dollar for amerikansk skiferolje. Dette tallet vil trolig komme noe ned i etterkant av krisen etter hvert som prisen på innsatsfaktorer (lønninger, rigger, mm.) faller. Det er imidlertid usannsynlig at den faller ekstremt mye. Så lenge prisen er under dette nivået vil trolig produksjon gradvis bli stoppet til markedet er i balanse. På lang sikt er imidlertid den totale produksjonskostnaden førende, inkludert leting og utvikling. Det vil ikke investeres i ny kapasitet før prisen er høy nok til å forsvare slike investeringer. Frem til det vil bransjen være selvlikviderende, ved at det blir stadig mindre olje igjen i de eksisterende brønnene. Når det kommer til råvarer er kuren mot lave priser, nettopp lave priser.

Det er således relativt liten risiko for at oljeprisene ikke blir høyere i fremtiden enn de er i øyeblikket. Det er imidlertid langt mellom å vite det, og å vite når bunnen er nådd. Situasjoner som den nåværende kan vedvare i overraskende lang tid. Det vil trolig også komme en del konkurser i bransjen, med tilhørende avskrivning av aksjeverdiene. Med litt lengre horisont ser imidlertid energibransjen svært attraktiv ut. Forventningene er nå ekstremt lave, fremtidstroen likeså. Men faktum er at den globale energietterspørselen med all sannsynlighet vil øke over de neste ti årene, og etterspørselen må dekkes. Olje spiller, dessverre vil mange si, en vesentlig rolle i å dekke denne etterspørselen også det neste tiåret.

Bear-markeder er det som muliggjør store bull-markeder og man skal lete lenge etter å finne så kraftig bearmarked som energibransjen nå har vært gjennom. Det kommer også her en oppgangsfase, og den kan bli kraftig.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 10,4 % | 5,5 % |

| FTSE ALL World | 8,5 % | 1,8 % |

| Oslo børs (OSEBX) | 9,6 % | -16,8 % |

| FTSE Emerging | 6,8 % | -2,9 % |

| Norsk statsrente (3m) | 0,0% | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.