My precious!!

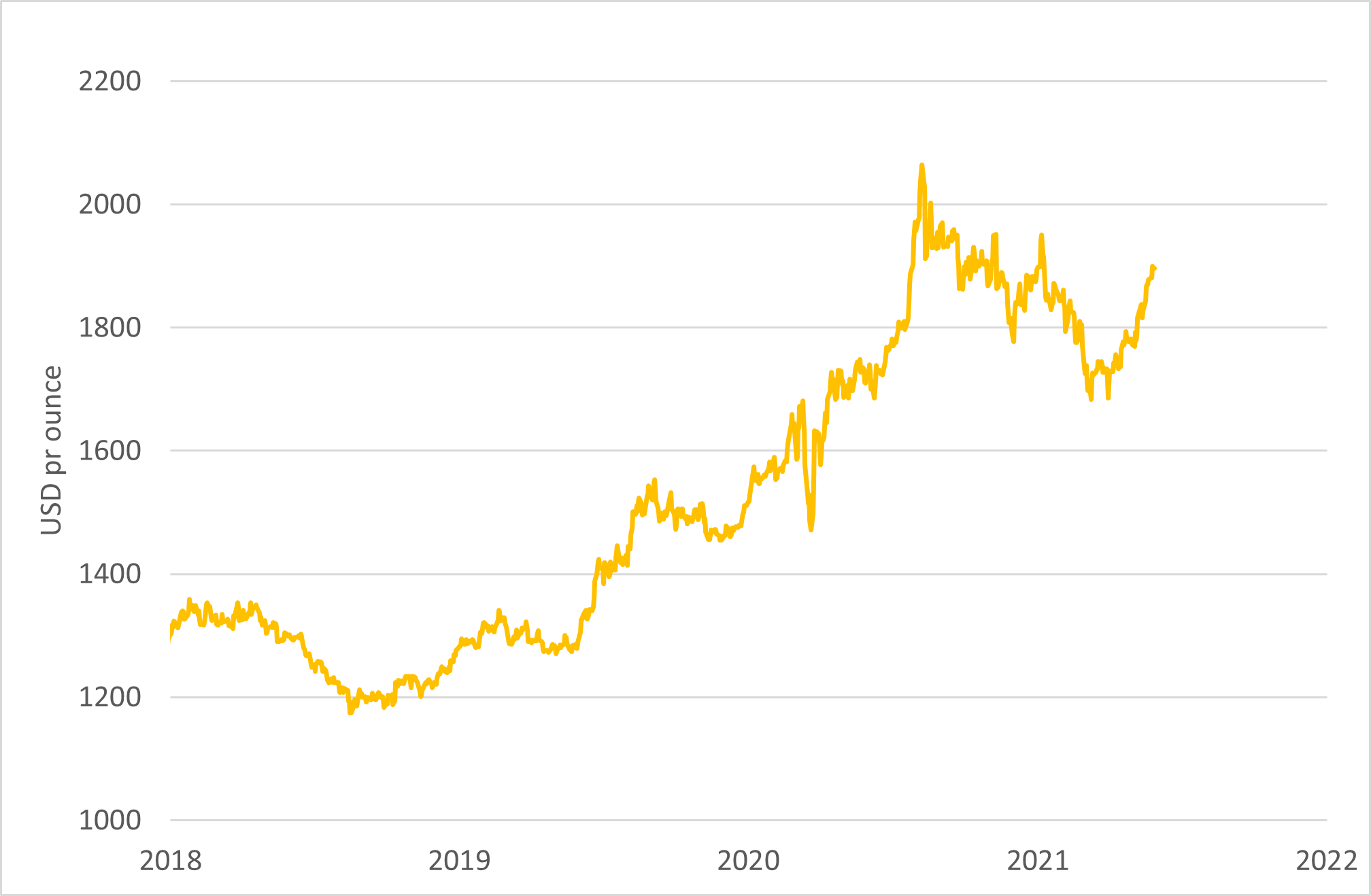

I begynnelsen av mars var prisen på gull $1 684, ned over 18% fra toppen i august i fjor. Siden mars har gullprisene steget opp til nesten $1 900 og er kun 9-10% fra all-time-high.

Figur – gullpris (kilde: Bloomberg)

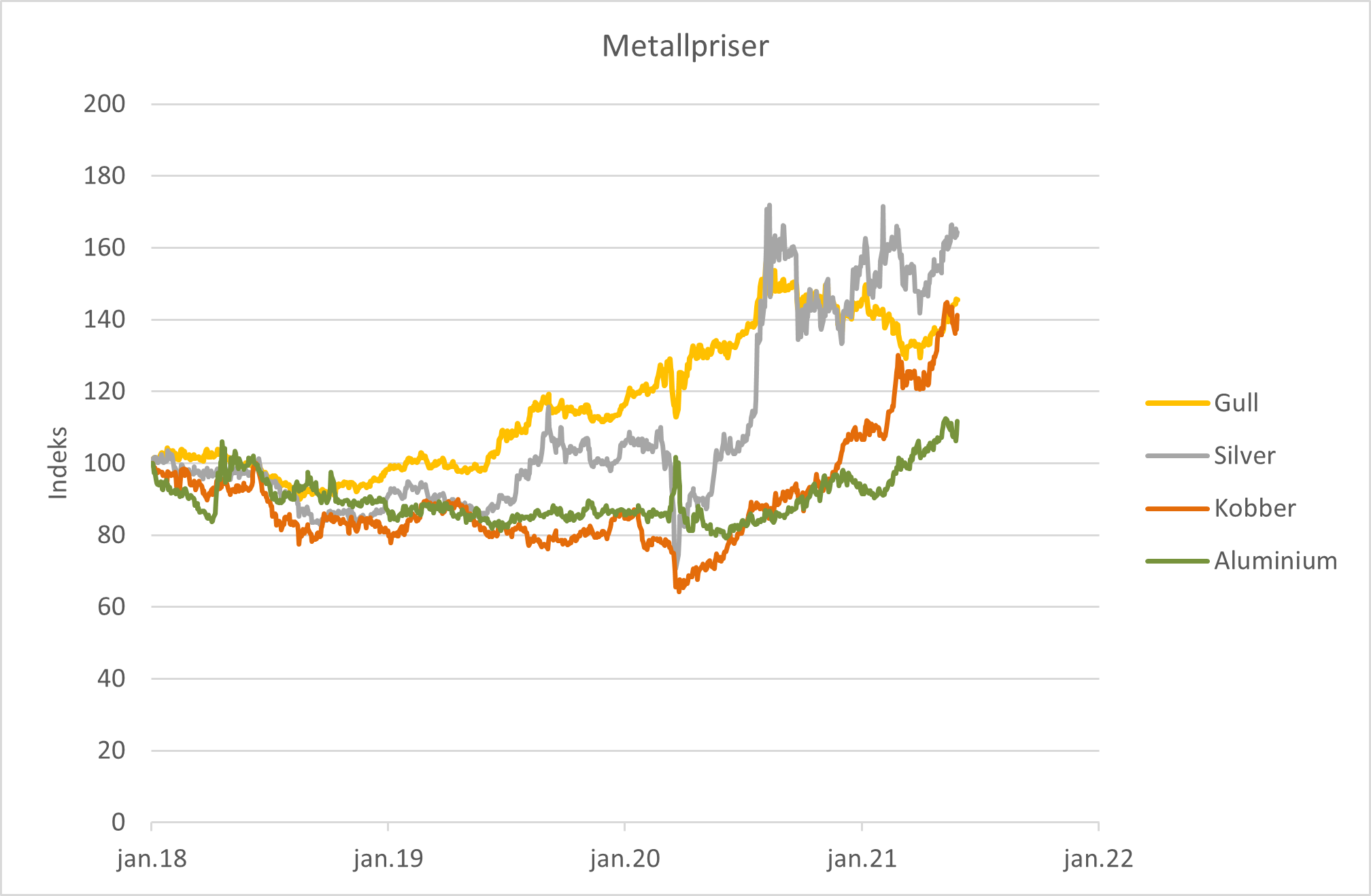

Det er ikke bare gullpriser som har steget i det siste. Sølv-, aluminium- og kobberpriser har steget henholdsvis 5%, 22% og 32% så langt i år.

«The wise speak only of what they know»

Det er alltid vanskelig å spå hvordan etterspørselen etter gull vil utvikle seg i fremtiden. Det vi vet er at etterspørsel etter gull var svak i 2020. Nedgangen skyldes i stor grad svakere etterspørsel etter smykker, som hadde sitt svakeste år noensinne. Covid-19 og restriksjoner på sosial kontakt er nok den viktigste årsaken til nedgangen. Selv om 2020 var et svakt år, har 2021 startet mer positivt og etterspørselen etter gull til smykker var opp over 50% i første kvartal 2021. De to største markedene for smykker er India og Kina. Mens Kina ser ut til å komme seg raskt etter smitteutbruddet, sliter India med økt smitte og nye restriksjoner. Utviklingen videre vil være avhengig av håndteringen av Covid-19-smitten og tempoet på vaksineringen av befolkningen i India. Det er nok mange bryllup og andre markeringer som utsettes til restriksjonene oppheves.

Etterspørselen etter gullbarrer og mynter steg i første kvartal, sannsynligvis på grunn av prisnedgangen på gull. Børsnoterte fond som investerer i gull, såkalte Exchange Traded Funds (ETFs), solgte derimot mye gull i kvartalet, slik at totale investeringer i gullbarrer, mynter og ETFs viste en nedgang i kvartalet.

Sentralbankene har vært netto kjøpere de siste 10 årene, men aktiviteten avtok i 2020. Sentralbankene var netto kjøpere i første kvartal, men kun marginalt. Tyrkia har utfordringer med inflasjon og svekket valuta og var største selger av gull i de tre første månedene i 2021.

Figur – etterspørsel etter gull per kvartal (kilde: GOLDHUB)

«There is only one Lord of the Ring»

Den kraftige oppgangen i krypto-verdier har fått flere og flere investorer interessert i de digitale valutaene og det blir ofte sagt at krypto har mange like egenskaper som gull. Selv om det er noen likheter, mener vi at krypto ikke vil overta plassen gull har i dag som en risikodempende aktivaklasse for en diversifisert investor. Likheten er at det er begrenset med tilbud og at de begge er et alternativ til tradisjonell valuta. Men, etterspørsel etter gull kommer fra mange kilder; sentralbanker, smykkeprodusenter, teknologiselskaper og investorer. Etterspørselen etter krypto kommer stort sett fra investorer. Gull produseres av mange gruveselskaper rundt om i verden, mens et fåtall selskaper kontrollerer produksjonen (mining) av kryptovalutaer. Investorer har ofte gull i porteføljen for å redusere risikoen ettersom gull kan være en hedge mot inflasjon, svekket dollar og store nedturer i finansielle markeder. Kryptovaluta har så høy volatilitet at den oppfattes som en meget risikabel investering. Mining av Bitcoin har i tillegg et betydelig større karbonfotavtrykk enn gull.

«It is a strange fate that we should suffer so much fear and doubt over so small a thing… such a little thing.»

Nedgangen i gullprisen startet i fjor sommer, samtidig som renten for en 10-årig amerikansk statsobligasjon steg. Markedet følger nøye med på renteutviklingen til denne obligasjonen og tolker endringer i denne fastrenten som en indikasjon på hvordan økonomien utvikler seg. Den korte renten (flytende rente) blir i disse dager holdt lave av sentralbanken, mens mange eksperter mener det er vanskeligere for sentralbanken å «manipulere» fastrenten på en 10-årig statsobligasjon. Oppgangen i renten på amerikansk 10-årig statsobligasjon blir tolket som et tegn på at økonomien vil vokse fremover. Kombinert med lave renter øker forventningene om økt inflasjon og vi nærmer oss tiden hvor sentralbanken vil måtte begynne å øke styringsrenten. Hvis styringsrenten økes, vil avkastning på obligasjoner stige og gjøre gull relativt mindre attraktivt som investering. Men denne sammenhengen er mer kompleks. Hvis renten stiger som resultat av inflasjon vil gull sannsynligvis være en god investering. Hvis det er realrenten som stiger (rente justert for inflasjon), vil kapital flyttes fra gull til obligasjoner. Det markedet frykter i disse dager er økende inflasjon og da kan gull være en god investering.

«So it is before the walls of Minas Tirith, the doom of our time will be decided»

Det er ingenting som tyder på at dommedagen er nær. Vaksinering og opphevelse av restriksjoner vil føre til vekst i forbruket og økt inntjening for selskapene. Men aksjemarkedet er på rekord-høye nivåer og det vil derfor være en risiko for en korreksjon. Lave renter har motivert selskapene til å øke gjeldsgraden (opptak av mer lån eller tilbakekjøp av egne aksjer) for å øke avkastningen på egenkapitalen. Men det betyr også at risikoen har økt. Lave renter gir svakere avkastning på obligasjoner og investorer har blitt tvunget til å flytte kapital over i mer risikable eiendeler, slik som aksjer. Gullprisen har historisk klart seg bra i tider der finansielle markeder faller kraftig.

«You fear to go into these mines»

Warren Buffet har vært kritisk til gull som en investering i en lengre periode:

«(Gold) gets dug out of the ground in Africa, or someplace. Then we melt it down, dig another hole, bury it again and pay people to stand around guarding it. It has no utility. Anyone watching from Mars would be scratching their head,»

Warren Buffet, Harvard University 1998

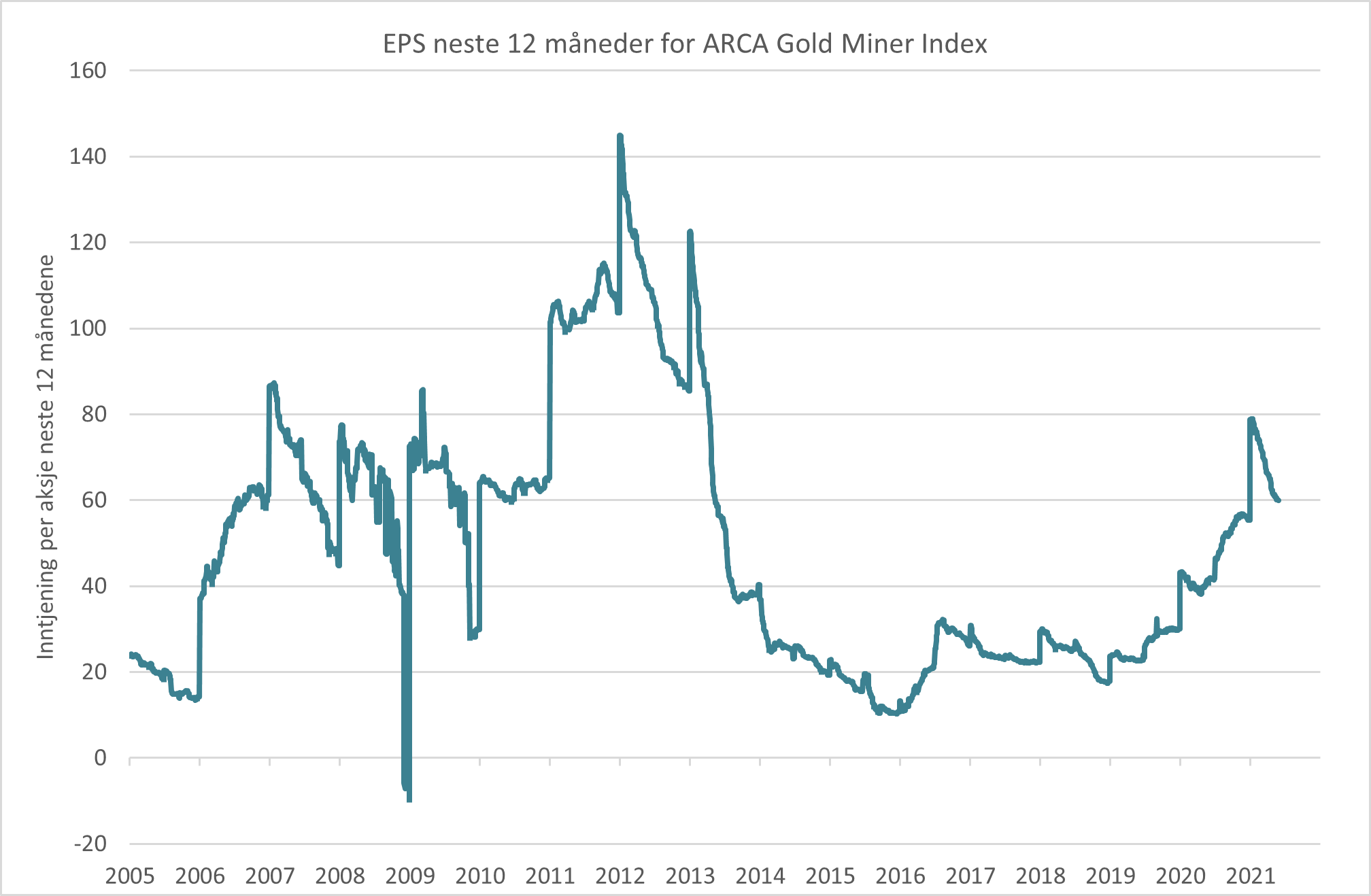

Derfor kom det som en overraskelse at Berkshire Hathaway, Warren Buffets børsnoterte investeringsselskap, hadde investert i gullgruveselskapet Barrick Gold i 2020. Forbes skrev at grunnen kunne være at selv om Warren Buffet ikke synes gull har en verdi, så har et selskap som driver gullgruver en verdi. Et gullgruveselskap har en balanse, resultat, kontanter, utbytte og eiendeler. Disse gruveselskapene opplever økte inntekter som resultat av økte gullpriser og dersom kostnadene ikke stiger tilsvarende, blir marginene og resultatene bedre.

Figur – inntjening per aksje for gruveselskaper de neste 12 månedene (kilde: Bloomberg)

«We swears, to serve the master of the Precious. We will swear on… on the Precious!»

Det å ha en del av porteføljen investert i gull har historisk vært lønnsomt. Flere og flere investorer har sett nytten av å ha en diversifisert portefølje som inkluderer en andel i gull. Det er fordi gull har mange gode egenskaper:

– Gull har gitt bedre avkastning de siste 20 årene enn mange andre aktivaklasser, selv i perioder hvor mer risikable aktivaklasser har gjort det bra

– Gull har historisk gitt god avkastning i perioder med høy inflasjon

– Gull har historisk gjort det bra i perioder med høy vekst i pengemengden

– Gull har historisk hatt negativ korrelasjon til aksjer i perioder med kraftig fall i aksjemarkedet

“The Ring has awoken, it’s heard its master’s call.”

Anbefalt lesning:

- J.R.R. Tolkien – Ringenes herre

- J.R.R. Tolkien – Hobbiten

- Gold outlook 2021

- The relevance of gold as a strategic asset

- Bitcoin vs. gold

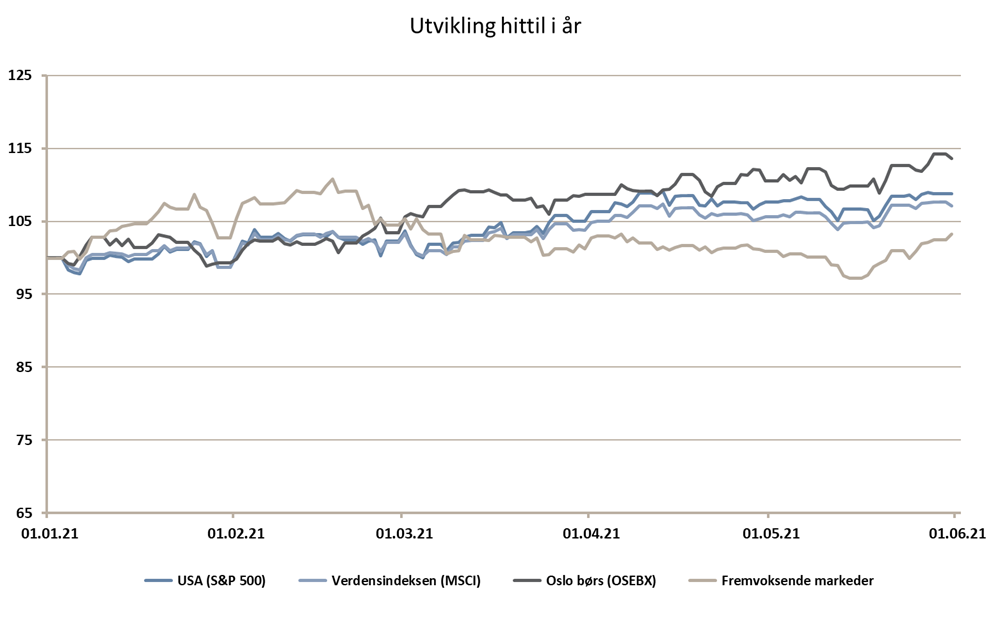

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 1,1 % | 8,8 % |

| FTSE ALL World | 1,4 % | 7,1 % |

| Oslo børs (OSEBX) | 2,8 % | 13,6 % |

| FTSE Emerging | 2,3 % | 3,2 % |

| Norsk statsrente (3m) | 0,1 % | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.