Norsk næringsliv trenger aktive eiere

Equinor har i den siste tiden fått mye kritikk for sin internasjonale virksomhet, og særlig investeringene i USA. DN har skrevet side opp og side ned om svake resultater etter 19 år med olje- og gassutvinning i utlandet. Avisen skriver at kostnadene løp løpsk i USA før oljepriskollapsen i 2014, og illustrerer det med kjøp av en kalkun til kr 700 000. Mange investorer og analytikere har vært skeptiske til Equinors investeringer i USA i lengre tid, så man kan lure på hva eierne tenker. Staten er den største eieren og kontrollerer over 70% av selskapet. Har Staten vært en god og aktiv eier for Equinor?

Store finansielle investorer påstår de tar eierskapsutøvelse meget alvorlig, men det er nok ulikt hvordan denne eierskapsutøvelsen implementeres. Det er mange investorer som påstår de er aktive fordi de stemmer for sine aksjer på selskapets generalforsamling. Det er dessverre ikke så mye en enkelt eier kan påvirke på en generalforsamling, annet enn å stemme imot det man er uenig i. Hvis en eier ønsker forandringer for å øke verdiskapningen i selskapet, må eier gjøre en innsats lenge før generalforsamlingen.

G’en i ESG

Kapitalmarkedets nye «buzzword» er ESG (Environment, Social and Governance). ESG kan oversettes til norsk som miljø, samfunnsansvar og eierskapsstyring. De fleste store finansielle institusjonene har underskrevet og bekreftet at de vil følge de seks prinsippene som PRI har laget (Principles of Responsible Investing, et initiativ fra FN). Prinsipp nummer to sier «We will be active owners and incorporate ESG-issues into our ownership policies and practices”. Store finansielle institusjoner har en egen ESG-avdeling som er ansvarlig for eierskapsstyring. Forvalter derimot, vil kunne ha en investeringsfilosofi som er mer basert på å finne riktig tidspunkt for kjøp og salg av aksjer. Aktivt eierskap utføres da ikke av forvalter, men av en avdeling som ikke har samme insentiver til god avkastning som forvalter.

Aktivt eierskap kan øke avkastningen

Det er overraskende at ikke flere profesjonelle investorer har aktivt eierskap som en viktig del av investeringsfilosofien, særlig når det finnes studier som viser at aktivt eierskap kan øke avkastningen for investorene (Dimson, Karakaş, and Li (2015)). Aktive eiere har som oftest lang investeringshorisont og vil motivere ledelsen til å tenke langsiktig og være mindre opptatt av kortsiktige resultater. Ledelsen vil bli oppfordret til å investere mer i forskning og utvikling, selv om slike investeringer materialiseres kun først etter 5-10 år. Ledelsen vil også få en kompensasjon som står i forhold til selskapets langsiktige strategi og resultatutvikling.

God eierkultur i Norge

Norge har en god kultur for eierstyring. Selskapene har aksjonærvalgte valgkomitéer som foreslår kandidater til selskapenes styrer. Det norske markedet er derfor tilrettelagt for å kunne utøve aktivt eierskap. I Norge er mange av de største selskapene kontrollert av en dominerende eier. Staten eier omtrent 30% av Oslo Børs og er den klart største strategiske eieren i det norske aksjemarkedet. Utenlandske investorer eier nesten 40% av det norske markedet og har historisk vært lite aktiv i sitt eierskap. Indeksforvaltning eier 5%. Det vi si at 25% eies av norske aktive forvaltere. Det norske markedet er derfor ideelt for aktivt eierskap og det er mulig å påvirke selskapene selv uten å ha stor eierandel. Så hvis aktivt eierskap gir god avkastning, hvorfor er det en så forholdsmessig liten andel av de institusjonelle investorene som faktisk har aktivt eierskap som en del av investeringsfilosofien?

Det skyldes nok flere ting. En forvalter blir som oftest belønnet basert på avkastningen han eller hun oppnår i løpet av en kort periode, vanligvis 12 måneder. Kapitaleiere, slik som f.eks. pensjonsfond, vil også være opptatt av kortsiktig avkastning, til tross for at pensjonskapital er langsiktig sparing. Det er viktig for pensjonsfond å vise at avkastningen er bedre enn konkurrentene, slik at de kan øke forvaltningskapitalen og ta markedsandeler. Meglerhus og investeringsbanker lever av omsetning av aksjer og vil derfor også være tjent med at investorene har en høy omsetning i porteføljen sin.

Aktive forvaltere er regulert, både eksternt (myndigheter) og internt (forvaltningsselskapet). De fleste fond kan ikke eie mer enn 10% av forvaltningskapitalen i ett selskap. I Norge er det fire selskaper som hver har en vekt i indeks på nesten 10% (Equinor, DNB, Telenor og Mowi). Det betyr at disse investorene alltid vil ha en undervekt i disse fire selskapene og dermed ha få insentiver til å være aktive eiere.

Banker som også driver kapitalforvaltning vil ofte være store aksjonærer i børsnoterte selskaper som også er viktige kunder av banken. Banker vil kunne være tilbakeholdne med å være aktive eiere, i redsel for at det kan gå utover kundeforholdet.

Det tar tid å være aktiv eier

Å drive aktivt eierskap koster tid og ressurser og er derfor bortkastet for kortsiktige investorer. Men selv for langsiktige investorer kan det være vanskelig å se de langsiktige fordelene med å investere tid og ressurser på aktivt eierskap. «Active ownership is costly in the short-run, but profitable in the long run» (Næss-Schmidt & Sørensen, Copenhagen Economist). Med press på priser og økte kostnader på grunn av økt regulering, er det fristende å være en «free rider» og la andre eiere gjør arbeidet med å forbedre selskapet.

Aktive forvaltere måles og belønnes på porteføljens avkastning. For å redusere den selskapsspesifikke risikoen, vil forvalter investere i mange selskaper for å skape diversifisering. Jo flere selskaper som inngår i porteføljen, jo mer krevende er det å være en aktiv eier. Selv om forskning viser at den selskapsspesifikke risikoen blir redusert betydelig ved å eie mer enn 15 selskaper, så er det mer vanlig nå at porteføljene består av 30 eller flere selskaper.

Hvordan bør en aktiv eier opptre?

En aktiv eier vil ha jevnlig dialog med ledelsen og styret og ha god innsikt i virksomheten. En aktiv eier er opptatt av langsiktig verdiskapning og vil arbeide for at ledelsen har insentiver som motiverer til å skape slike verdier. En aktiv eier er medlem av valgkomitéen for å sikre seg at de riktige menneskene finnes i styret.

Komplekse og uforutsigbare krefter påvirker kapitalmarkedet. Verdiskapningen i Norge trenger kompetente og ansvarlige aktive eiere. I Norcap leter vi etter de beste fondene for våre kunder. Våre kunder er langsiktige investorer og vi ønsker å finne aktive forvaltere med en god og langsiktig investeringsfilosofi.

Anbefalt lesning:

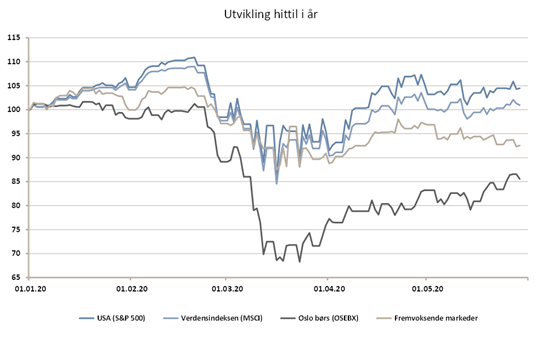

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -0,9 % | 4,5 % |

| FTSE ALL World | -0,8 % | 1,0 % |

| Oslo børs (OSEBX) | 2,8 % | -14,5 % |

| FTSE Emerging | -4,7 % | -7,5 % |

| Norsk statsrente (3m) | 0,1% | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.