Kan rentekurven spå fall i aksjemarkedet?

At rentekurven inverterer er en fagsjargong som betyr at lange fastrenter (f.eks ti år) er lavere enn kortere fastrenter (f.eks to år) eller flytende renter, gjerne uttrykt ved 3-måneders rente. Normalt vil man forvente at de lange fastrentene er høyere enn de kortere alternativene. For en låntager innebærer jo fastrenter lavere risiko, noe som normalt fremkaller en viss betalingsvilje. Dersom det motsatte er tilfellet skulle man alt annet likt forvente at folk gikk mann av huse for å binde rentene, og forholdet mellom fastrenter og flytende skulle således normaliseres. I praksis er det sjelden noe som skjer (alt annet likt), og forventningene til fremtiden er avgjørende.

I teorien er det slik at renten tilsvarer forbruksveksten i perioden. Dersom rentemarkedet sier at veksttakten i forbruk er høyere på kort sikt enn lang sikt, betyr det at man forventer at økonomien vil vokse saktere lenger frem i tid. Lavere vekst er ikke det samme som et økonomisk tilbakeslag. Verden tåler fint at økonomien vokser saktere, så lenge den vokser. Et lands økonomi blir stadig utsatt for ulike eksogene sjokk, altså hendelser som påvirker økonomien utenfra. Disse kan være politiske, finansielle eller naturgitte. En økonomi som i utgangspunktet vokser sakte er åpenbart mer utsatt for et negativt sjokk.

I tillegg kan en invertert rentekurve påvirke kredittveksten negativt, ettersom banker typisk låner inn kort og låner ut langt. Et negativt forhold mellom bankenes innlånskostnad og utlånsinntekt vil selvsagt gjøre det mindre attraktivt å låne ut penger. Mindre utlån gir lavere økonomisk vekst.

Teori er en ting, men praksis er for de fleste mer interessant. I praksis er det gjerne den amerikanske rentekurven som vies mest oppmerksomhet. Bakgrunnen er at den amerikanske økonomien er toneangivende for verdensøkonomien, siden dollaren er verdens reservevaluta og fordi amerikanske datasett på området er gode.

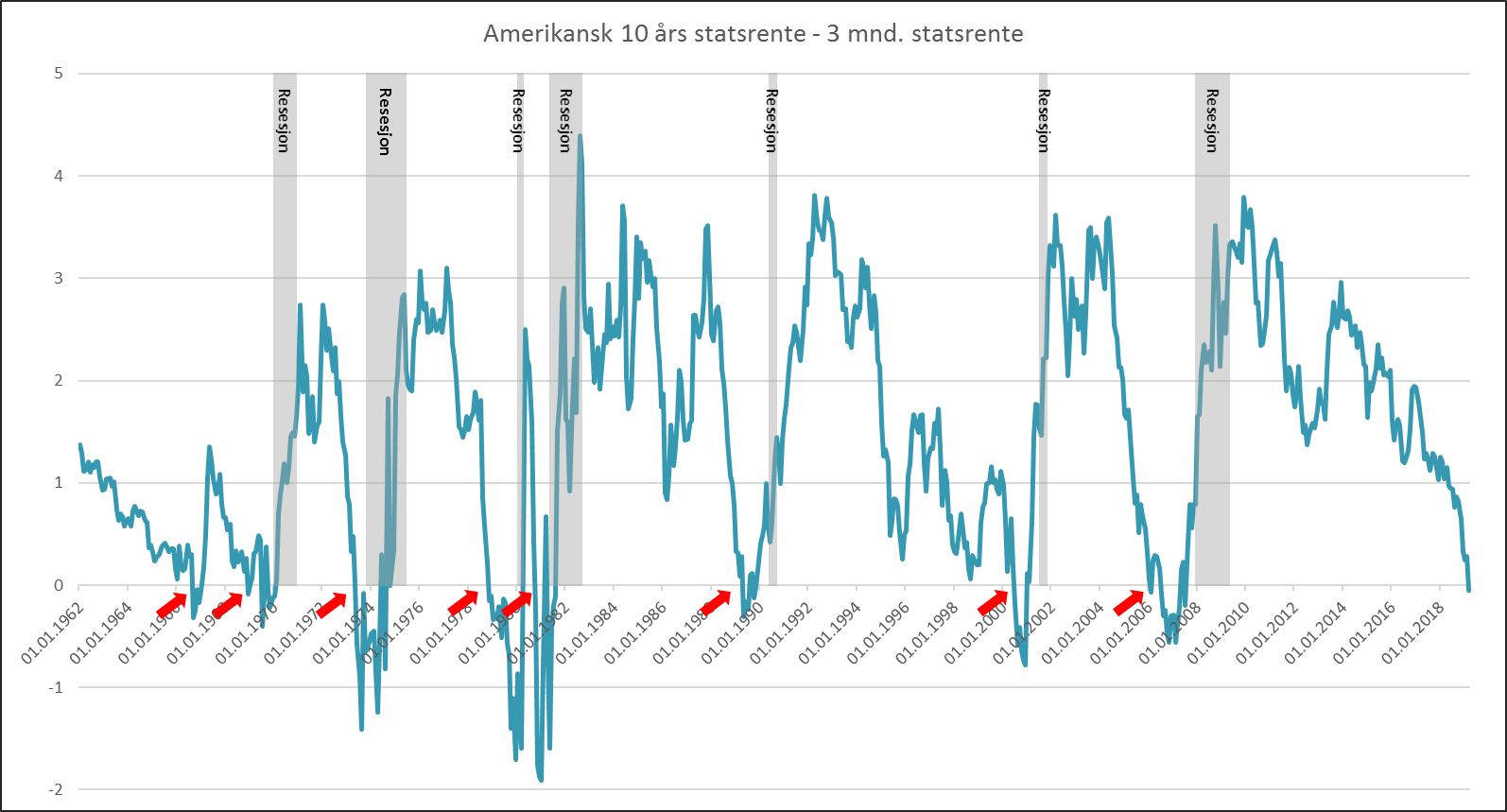

Siden 1962 (starten av datasettet) har det vært 7 offisielle resesjoner (1969, 1973, 1980, 1981, 1990, 2001, 2007). I forkant av disse har rentekurven, målt ved forskjellen mellom amerikansk 10 års og tre måneders statsrente blitt negativ hver gang. I ett tilfelle ble rentedifferansen negativ uten at en resesjon inntraff før lenge etter. Således har rentekurven hatt en langt bedre treffsikkerhet på å forhåndsvarsle resesjoner enn profesjonelle økonomer, herunder de ansatte i den amerikanske sentralbanken.

Timingen har ikke alltid vært like presis. I de tilfellene hvor indikatoren har varslet en kommende resesjon, har dette variert mellom 5 og 22 måneder. Halvannet år i finansmarkedssammenheng kan ofte fremstå som en evighet. I gjennomsnitt har det ifølge anerkjente Bianco Research gått 311 dager fra første gang tremånedersrenten oversteg tiårsrenten til resesjonen inntraff. På bakgrunn av dette kan man konkludere med at en eventuell resesjon sannsynligvis ikke finner sted før i 2020.

Som investor forholder man seg ikke til når National Bureau of Economic Research setter den offisielle startdatoen for resesjonen lenge etter den har inntruffet, man må forholde seg til aksjemarkedet. Aksjemarkedet har en tendens til å prise inn kommende nedgangskonjunkturer i forkant, men i varierende grad. Dette innfører nok et komplikasjonselement til praktisk anvendelse i investeringssammenheng.

Under følger en oppsummering av rentekurvens historikk på å forutse store vendinger i aksjemarkedet:

Som man kan se av tabellen har inverteringen av rentekurven, selv de gangene resesjonen faktisk har inntruffet, ofte latt relativt mye avkastning ligge igjen på bordet. Selvsagt ville man i de tilfellene man hadde alvorlige kriser vært lykkelig siden markedet senere falt så mye at man sparte seg et påfølgende (inflasjonsjustert) tap på mer enn 40%. I andre tilfeller har den påfølgende markedskorreksjonen såvidt tatt markedet under der det stod på tidspunktet for invertering.

I hovedsak kan man altså fra et praktisk investeringsperspektiv ikke tolke noe videre ut av en invertering av rentekurven enn at vi er sent i den økonomiske syklusen. Slik sett forteller den ikke noe man som regel ikke allerede vet, men det er en bekreftelse.

Det er grunn til å tro at å følge med på rentekurven faktisk informerer en investeringsbeslutning dersom man ønsker å time markedet. Det er derfra imidlertid langt til å konkludere med at man alltid vil lykkes med den strategien, mer enn man vil lykkes med andre strategier for å unngå store markedskorreksjoner. Selv om det til slutt viser seg å være riktig skal man holde ut en ventetid opp mot to år. Var markedstoppen i fjor høst? Kommer det en ny oppgangsfase drevet av velvillige sentralbanker? Begge deler er mulig, men som nevnt i forrige markedskommentar virker sistnevnte sannsynlig, og noe som heller ikke rentekurven motsier.

Alt i alt blir man altså ikke så mye klokere av å se på rentekurvens helning enn man blir av å se på andre faktorer som f.eks prising av aksjemarkedet. Rentekurven fortjener å ikke bli ignorert, men ei heller dette er en magisk formel som gjør det mulig å treffe toppen på markedet.

Anbefalt lesning:

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 2,6 % | 12,9 % |

| FTSE ALL World | 1,8 % | 11,7 % |

| Oslo børs (OSEBX) | -0,3 % | 8,0 % |

| FTSE Emerging | 1,4 % | 9,4 % |

| Norsk statsrente (3m) | 0,1% | 0,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.