Rett sted til rett tid

Usbekistan er et land som de fleste nordmenn knapt kan plassere på kartet, og enda mindre skille fra de andre ex-sovjetiske «stan-landene» (som Kasakhstan, Kirgisistan, Turkmenistan og Tadjikistan) som har til felles at de faller midt i den nye Silkeveien. Den ventede kinesiske kapital-tsunamien forventes å ta alle disse landene, med flere, til et nytt økonomisk nivå, og Usbekistan har i tillegg sin helt egenproduserte vekstdynamikk.

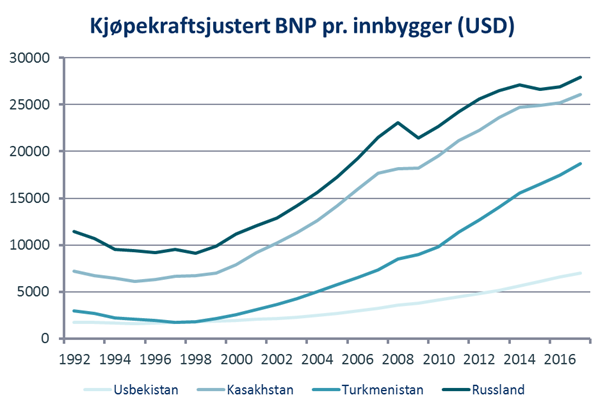

Det hele startet da den usbekiske presidenten (les: diktatoren), Islam Karimov, døde i september 2016. Etterfølgeren ble heldigvis ikke datteren, Gulnora Karimova, men statsministeren Sjavkat Mirzijaev. De fleste trodde at den nye presidenten skulle følge i Karimovs fotspor, men i stedet har han påbegynt et storstilt reformprogram. Målet er å løfte Usbekistans 33 millioner innbyggere ut av relativ fattigdom. Usbekistan har ifølge IMF et kjøpekraftjustert BNP pr innbygger på 6 990 dollar, mot 26 071 dollar for Kasakhstan, 18 680 dollar for Turkmenistan, og 27 900 dollar for Russland. Det er med andre ord langt opp til land med levestandard som vi i Norge vurderer som ganske lav.

Det første Mirzijaev gjorde var å normalisere forholdene til sine naboland. Disse var mildt sagt anstrengte. Grensen til Turkmenistan ble åpnet i mars i år, uken før han deltok på det første toppmøtet for samarbeid mellom de sentral-asiatiske landene.

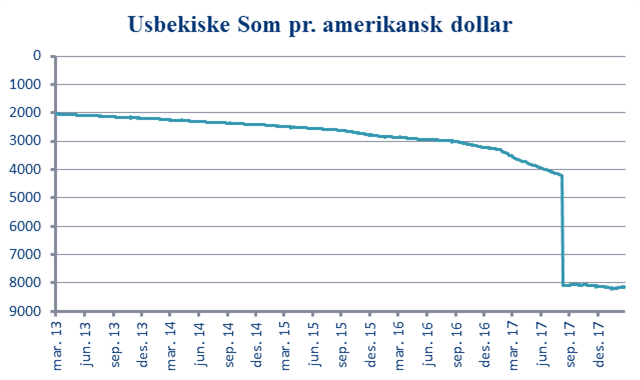

Selv om gode relasjoner er viktig, er kanskje det aller viktigste den nye presidenten har utført å reformere valutakurspolitikken. Den usbekiske økonomien har lenge vært preget av høy inflasjon, noe som har ført til at større transaksjoner som husleie, bilkjøp og eiendomskjøp foregår i amerikanske dollar. Likevel har de fleste en inntekt i den lokale valutaen Som. Den usbekiske sentralbanken opererte med en fastkurs mot amerikanske dollar som var helt urealistisk og derfor var det streng kapitalkontroll. I likhet med de fleste andre steder med kapitalkontroll var det en stor svartebørs for valuta, der kursen på dollar var dobbelt så høy som den offisielle. Det medførte at utlendinger ikke ville gjøre handel eller investere, siden de effektivt måtte operere med den offisielle kursen, og dermed umiddelbart ville ha halvert sine penger. Høsten 2017 tok den nye ledelsen det drastiske grepet å mer enn halvere den offisielle kursen, slik at denne ble lavere enn svartebørsmarkedet. Dette avsluttet incentivet for å drive svartebørs-virksomhet og dette markedet eksisterte ikke lenger i mars 2018. Denne manøveren har vært svært upopulær hos den usbekiske eliten, som gjerne hadde tilgang til den offisielle vekslingskursen, og hadde svartebørs som fin inntektskilde. Men endringen er en forutsetning for at landet overhodet skal vurderes av selv de mest eventyrlystne internasjonale investorene.

Den nye, mer realitetsorienterte holdningen er synlig på helt enkle nivåer som f.eks pengesedlene. Som en konsekvens av at det forrige regimet ikke ville innrømme inflasjonen, ble heller ikke større sedler trykket opp. Den største seddelen frem til nylig var 5000 Som (ca 5 kroner), noe som medførte at alle butikker måtte ha pengetellemaskiner (kort er lite brukt og lite akseptert) og befolkningen måtte løpe rundt med plastposer med sedler for sine vanlige innkjøp. Nå har det kommet en ny 50 000 Som-seddel som i hvert fall gjør hverdagen noe lettere, men det er fortsatt en lang vei å gå.

Følelsen av å være på rett sted til rett tid ble ikke mindre av at to av den internasjonale investordelegasjonens møter ble startet med «dere kommer til rett tid». Mengden og farten av reformer er imponerende. Lettelser i visum-krav, som er en forutsetning for å utløse potensialet som turistnasjon i landet. Usbekistan var f.eks hjem til tre store byer langs den historiske silkeveien, med Samarkand i spissen. Fjerningen av en egen statlig utstedt tillatelse for å flytte til Tasjkent er en annen. Oppgraderingen av landets fiberinfrastruktur, som ble bevisst holdt nede for å begrense innbyggernes tilgang til samfunnskritiske ytringer, er en tredje. Som en konsekvens av den lave internetthastigheten er e-handel og annen nettbruk langt lavere i landet, selv om smarttelefoner var tilsynelatende like utbredt som alle andre steder. Visstnok skal kapasiteten 10-dobles i løpet at 2018, og det bør komme positive effekter på flere områder.

Samtidig har staten gått inn for et voldsomt privatiseringsprogram. Staten eier blant annet mange eiendommer, inkludert flere av de flotteste hotellene i landet. I et møte med privatiseringskomitéen ble prosessen forklart i detalj. Det som var klart var at utenlandsk kapital vil bli prioritert, og at eiendelene skulle selges, nærmest uansett pris. Hvor mye korrupsjon som skjer i denne prosessen er usikkert, men som en av investorene bemerket hadde representantene hverken Rolex-klokker eller italienske dresser, noe som trolig ville vært tilfellet et par år tidligere.

Til tross for at bedringen er markant er det selvsagt mye som gjenstår, men markedene styres på marginen, og en endring fra totalt idiotisk til kun dumt er en stor forbedring. Liberaliseringen alene burde være en stor forbedring, og kombinert med kinesisk kapital og en demografisk medvind fra den store, unge befolkningen, ligger ting til rette for en vesentlig reprising oppad av usbekiske eiendeler.

Men det er selvsagt utfordringer også, blant annet mangelen på likviditet. Selv om Tasjkent-børsen har over 300 noterte selskaper, er omsetningen svært begrenset. Tilgang på informasjon på engelsk likeså. Det er påbegynt en prosess for å få store selskaper til å avlegge regnskap etter den internasjonale GAAP-standarden, men det er foreløpig i en tidlig fase. Kort oppsummert er dette ikke et marked man kan operere i som en fritidssyssel, og enten man vil eller ikke vil investeringene ligne mer på private equity enn tradisjonelle aksjeinvesteringer. Kort sagt er både markedet, infrastrukturen og tjenestetilbyderne i en tidlig fase. All historikk tilsier at dette vil bedres etter hvert, og da kan man få betalt for å ha gjort grunnarbeidet i en tidlig fase.

Anbefalt lesning:

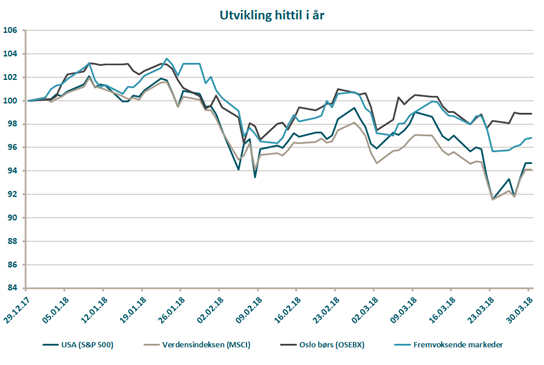

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -3,4 % | -5,6 % |

| FTSE ALL World | -3,2 % | -6,1 % |

| Oslo børs (OSEBX) | -1,8 % | -1,1 % |

| FTSE Emerging | -2,8 % | -3,4 % |

| Norsk statsrente (3m) | 0,0% | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.