Stenger krana

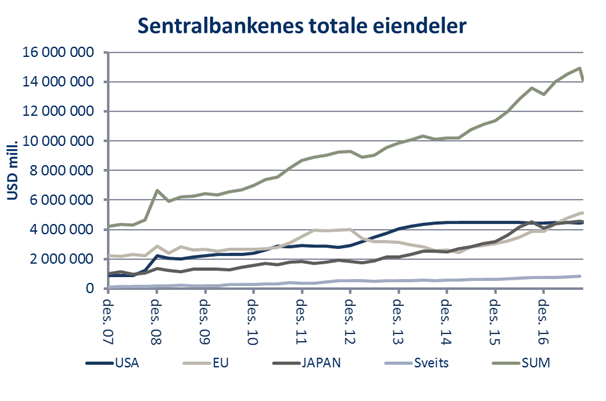

Det er ukontroversielt å påstå at den fremste driveren for det som etter hvert har blitt tidenes tredje lengste oppgangsmarked er verdens sentralbanker med den amerikanske i spissen og den europeiske og japanske litt etter.

Da den ekstreme pengepolitikken ble innført i kjølvannet av finanskrisen, så de fleste for seg at denne ville være midlertidig. Det man så for seg skulle være midlertidige krisetiltak i 2008/9 har blitt mer ekstreme vedvarende tiltak: Først nullrente og pengetrykking (kvantitative lettelser), deretter ytterligere kvantitative lettelser og negative renter.

Det var en relativt utbredt forestilling den gang at de lave rentene og pengetrykkingen ville stimulere etterspørselen og føre til høy inflasjon. Dette har imidlertid ikke skjedd, av årsaker som man kanskje aldri vil greie å avdekke. Skeptikere til programmet vil si at dette beviser at programmet har vært mislykket, mens tilhengerne vil argumentere med at forholdene hadde vært katastrofale uten. Et argument som er vanskelig å motbevise.

Selv om det er vanskelig å konkludere med effekten på den brede økonomien av disse tiltakene, er det vanskelig å argumentere mot effekten på finansmarkedene. Korrelasjonen er påfallende.

At tilgangen mange har fått på billige penger har gjort noe med prisingen på aksjer er like åpenbart. Etter at finanskrisen hadde gitt seg ved utløpet av 2009 var det amerikanske aksjemarkedet priset til 20,5 ganger gjennomsnittet av siste ti års overskudd (såkalt CAPE eller Shiller P/E), i dag er det samme målet 31,2. For øvrig et tall som ikke har vært nådd annet enn under dot.com-tidens glade dager.

Etter å ha ropt ulv! ulv! i en årrekke ser henholdsvis den amerikanske og den europeiske sentralbanken nå ut til å mene alvor med å reversere tiltakene. Den amerikanske sentralbanken har satt opp renten 4 ganger siden bunnen. Riktig nok har de kronisk underlevert i forhold til sine egne estimater, men likefullt har renten blitt satt opp 3 ganger de siste 12 månedene. Gode arbeidsmarkedstall har gitt dem selvtilliten til å annonsere at pengetrykkingen nå skal reverseres, veldig gradvis i starten, men i en takt som vil gi en vesentlig akkumulasjon i løpet av 2018. Motivasjonen for å gjøre dette nå er trolig at store deler av styret, herunder sentralbanksjef Janet Yellen, vil «pensjoneres» fra styret i løpet av 2018, og at de ønsker å ha påbegynt denne prosessen med tanke på sitt eget ettermæle.

For den europeiske sentralbankens del er motivasjonen en annen: dersom dagens takt av kjøp opprettholdes vil det ikke være nok tyske statsobligasjoner igjen i løpet av neste år. Dermed vil kjøpetakten reduseres betraktelig, selv om det foreløpig ikke er aktuelt å faktisk redusere beholdningen slik amerikanerne gjør.

Mekanikken rundt dette vil være at sentralbankene, som de siste årene har vært de dominerende kjøperne i obligasjonsmarkedene, og gjerne tatt unna 70% av enkelte utstedelser, slutter å kjøpe. Dette reduserer naturlig nok etterspørselen. Samtidig ser vi ikke andre kandidater til å overta stafettpinnen på kjøpersiden. Kineserne vil heller bruke pengene på å bygge Silkeveien, og araberne tærer nå på sin sparekasse fremfor å øke den. Alt annet likt burde dette dermed gi lavere priser på obligasjoner, altså høyere rente.

På toppen av dette har «The Donald» store planer om skattereform og pengebruk som vil skape ytterligere tilbud av obligasjoner i markedet, dersom han får lov. Dette vil i så fall forsterke det oppadgående presset på de lange rentene.

Hvorvidt den amerikanske sentralbanken orker å holde kursen hvis obligasjons- eller aksjemarkedet begynner å bli «slapt i fisken», er kanskje det største spørsmålet man vil stille. Tross alt begynner konseptet med «the Greenspan/Bernanke/Yellen-put», altså at sentralbanken vil tre støttende til, å nærme seg en generasjon gammelt. Om Yellens etterfølger, som vil utpekes av president Trump om noen få dager, vil føre navnet sitt til denne listen, er et meget sentralt spørsmål.

Dette skiftet kan være betydelig. Det er tross alt ikke unaturlig å tenke at noe som har vært sterkt bidragsytende til å drive markedet opp, også vil ha den motsatte effekten når det reverseres. Siden dette er uten historisk presedens kan man likevel ikke være sikker. Selv om det er mye snakk og mange reflekterte markedsaktører som er urolige for dette, er det ingen tegn å spore til uro i markedet.

Det er det tre mulige forklaringer på: 1) man tar for gitt at Fed vil snu i sporene med en gang det blir ruglete. Dette er slett ikke usannsynlig med tanke på at policyen hittil har vært at enhver ubehagelighet skal utsettes, men er noe mindre enn tidligere på grunn av nevnte vaktskifte i sentralbanken. Eller 2) man tror det vil komme nok vekst i økonomien og inntjeningen til å mer enn kompensere den eventuelle reversjonen i multippelen som de samme aksjene prises til. Med tanke på hvor høye multiplene er i dag og hvor langt ute i den økonomiske sykelen man er virker dette for oss som å gripe etter halmstrå av noen die-hard optimister. Eller 3) De bryr seg rett og slett ikke, eller tror ikke at de fleste andre vil bry seg. Som nevnt i forrige markedsrapport Harmonisk forvrengning er ca. halvparten av markedet nå passivt forvaltet, og den delen bryr seg i hvert fall ikke. Når man i tillegg legger til andre former for kvantitativt baserte modeller som risikoparitet (kjøper mer aksjer når svingningene er lave) og momentum (kjøper mer når markedet stiger) er det i hvert fall en betydelig del av markedet som ikke bryr seg, da dette ligger utenfor modellen. Dersom pengeflyten, volatiliteten eller retningen på markedet skulle endre seg vil derimot disse modellene dramatisk «endre mening».

Det er slett ikke sikkert at inndragelsen av likviditet vil få noen nevneverdig innvirkning på markedet. Vi har tross alt sett at markedet har ristet av seg og sågar steget på hendelser som på forhånd var antatt negative, som Brexit og Trump. Risikoen er likevel stor, til tross for at den for urmenneskets instinkter virker lavere enn noen sinne.

Anbefalt lesning:

- This ETF has completed five years without single day of outflows

- Vanguard’s Bogle says asset-management giant he founded 42 years ago is almost too big and successful

- Tesla turns power back on at children’s hospital in Puerto Rico

- One metal will be transformed by the electric car boom

- A new asia-to-europe railway route is opening up

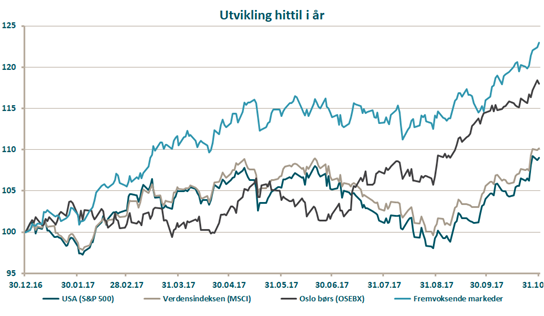

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 4,9 % | 8,7 % |

| FTSE ALL World | 4,4 % | 10,0 % |

| Oslo børs (OSEBX) | 3,0 % | 18,0 % |

| FTSE Emerging | 6,1 % | 22,7 % |

| Norsk statsrente (3m) | 0,0% | 0,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.