Kjøp TECH i fremvoksende markeder

Hva er fremvoksende markeder?

Det finnes ikke en universell definisjon på hva fremvoksende markeder er. Et fremvoksende marked er et land som har noen kjennetegn ved et utviklet marked, men som ikke tilfredsstiller standarder for å bli betegnet som et utviklet marked. I følge Investopedia er fremvoksende markeder beskrevet som land som blir mer integrert med global økonomi ettersom økonomien vokser. Slike land kjennetegnes ved økt likviditet i marked for gjeld og egenkapital, økt handel med utlandet og utvikling av institusjoner som regulerer ulike markeder. Dette er land som er i ferd med å gå fra å ha en mindre utviklet økonomi og lav levestandard til en utviklet økonomi og økt levestandard.

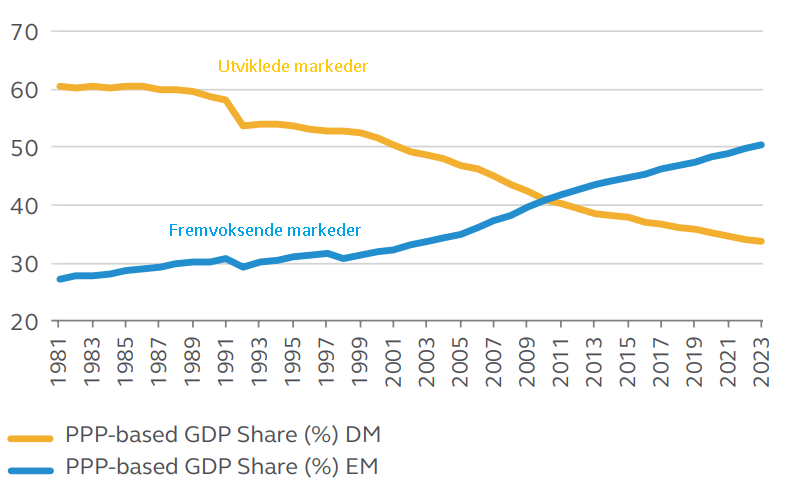

Høy økonomisk vekst

Investorer søker eksponering mot fremvoksende markeder ettersom veksten ofte er høyere enn i utviklede land. Men høyere avkastning er dessverre forbundet med høyere risiko. Fremvoksende land kan ha politisk ustabilitet, utfordringer med dårlig infrastruktur, store valutasvingninger, redusert likviditet i aksjemarkedet, svake regnskapsstandarder og svak regulering fra myndigheter. For global økonomi har fremvoksende markeder vært svært viktig de siste ti årene. Etter mange år med kraftig vekst har fremvoksende markeder i dag et større bidrag til global økonomi enn utviklede markeder.

% andel av global BNP

Kilde: Bloomberg, Factset, Principle Global Asset Allocation, Mercer

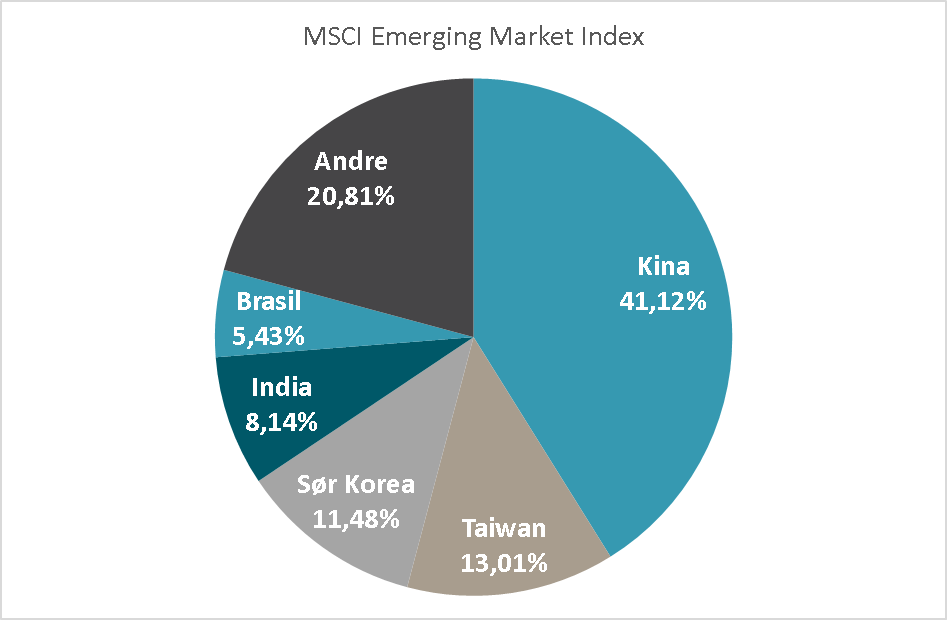

Kina står for 40% i indeksen for fremvoksende markeder

MSCI har en aksjeindeks som skal reflektere aksjemarkedene i de fremvoksende markedene. Indeksens innhold har forandret seg opp gjennom årene. Indeksen ble etablert i 1988 og da var Malaysia størst med 33% vekt. Senere ble flere land inkludert; Korea (1992), India (1994), Sør Afrika (1995), Taiwan (1996), Kina (1996) og Russland (1997). Noen land har med tiden blitt fjernet fra indeksen som fremvoksende markeder og dermed forsvunnet ut; Portugal (1997), Hellas (2001), Sri Lanka (2001) og Venezuela (2006).

De siste 10-15 årene har vektene endret seg mye i indeksen. I dagens indeks utgjør Kina over 40%. Taiwan utgjør 13% og Sør-Korea 11% (man kan spørre seg hva Sør-Korea gjør i en indeks for fremvoksende markeder, men det er en annen diskusjon). Asia står for nærmere 80% av indeksen. MSCI Emerging Market Index gir derfor ikke den samme diversifiseringen som indeksen gjorde tidligere, men en investor vil få god eksponering til Kina ved å investere i fremvoksende markeder.

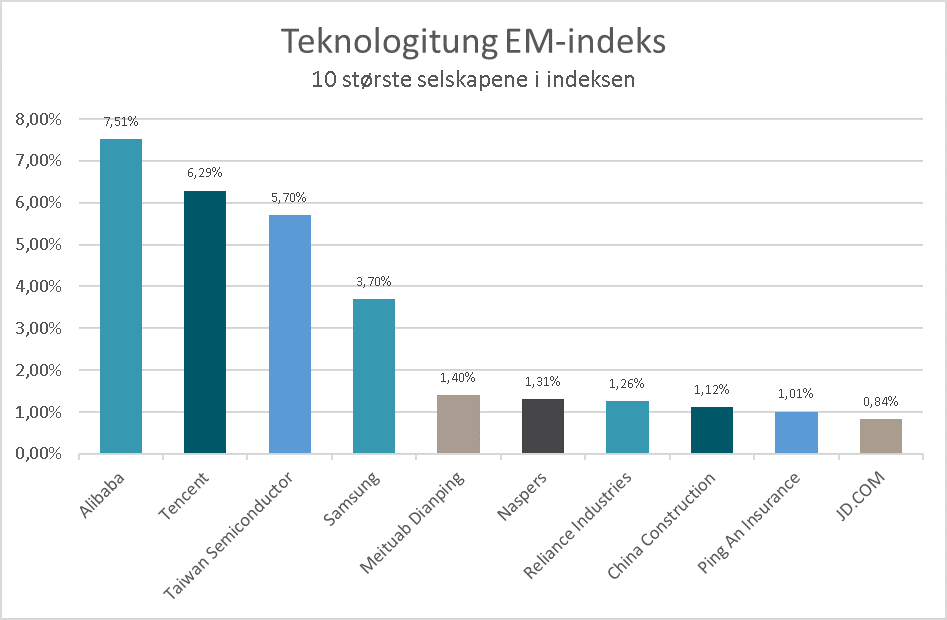

EM-indeksen består i dag av mange Tech-selskaper

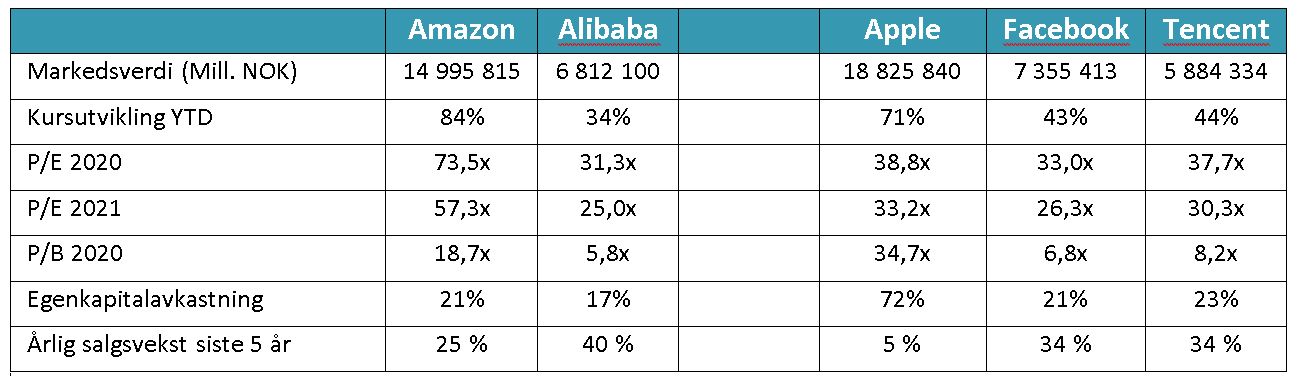

Kinesiske selskaper får dermed en betydelig vekt i indeksen. Alibaba og Tencent har en vekt i indeksen på til sammen 13.8%. Legger vi til Taiwan Semiconductor (5.70%) og Samsung (3.70%), så har du nesten en fjerdedel av porteføljen i moderne asiatiske teknologiselskaper.

Historisk har selskaper i fremvoksende markeder hengt etter den teknologiske utviklingen i Europa og USA. Dette er i ferd med å forandre seg. Alibaba, JD.COM og Meituab er kinesiske selskaper som driver e-handel og som kan sammenlignes med Amazon i USA. Tencent er verdens største videogame-selskap og er en blanding av Sony og Apple. I tillegg eier Tencent selskapet WeChat, en app som tilbyr mange av de samme tjenestene som Facebook. Taiwan Semiconductor produserer halvledere til elektronikkindustrien og konkurrerer med Intel. Samsung konkurrerer med Apple om å selge mobiltelefoner. Naspers er et globalt internett-selskap fra Sør-Afrika som blant annet eier 31% av Tencent. Så de største selskapene i fremvoksende markeder konkurrerer i de globale markedene med de store tech-gigantene fra USA.

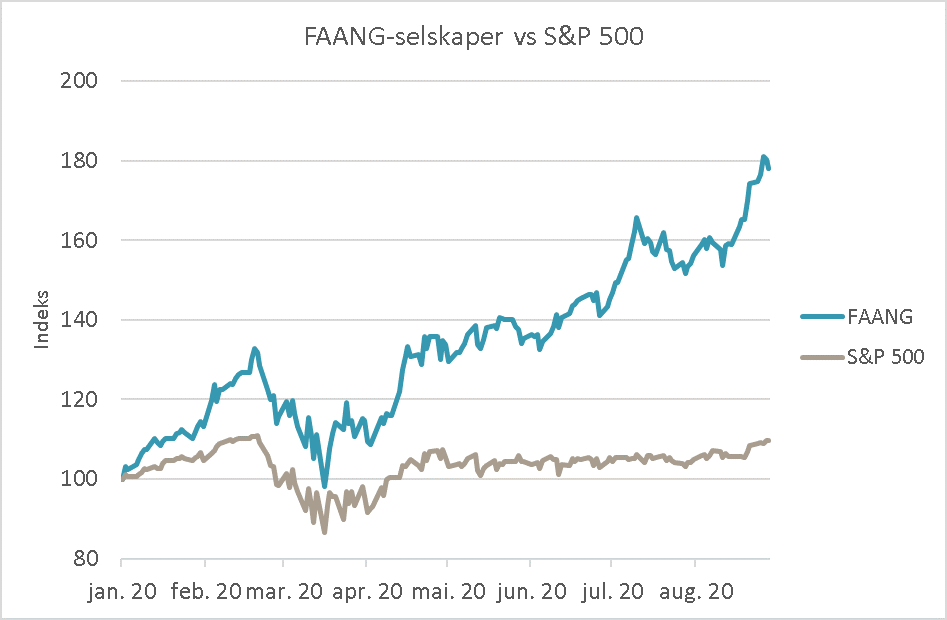

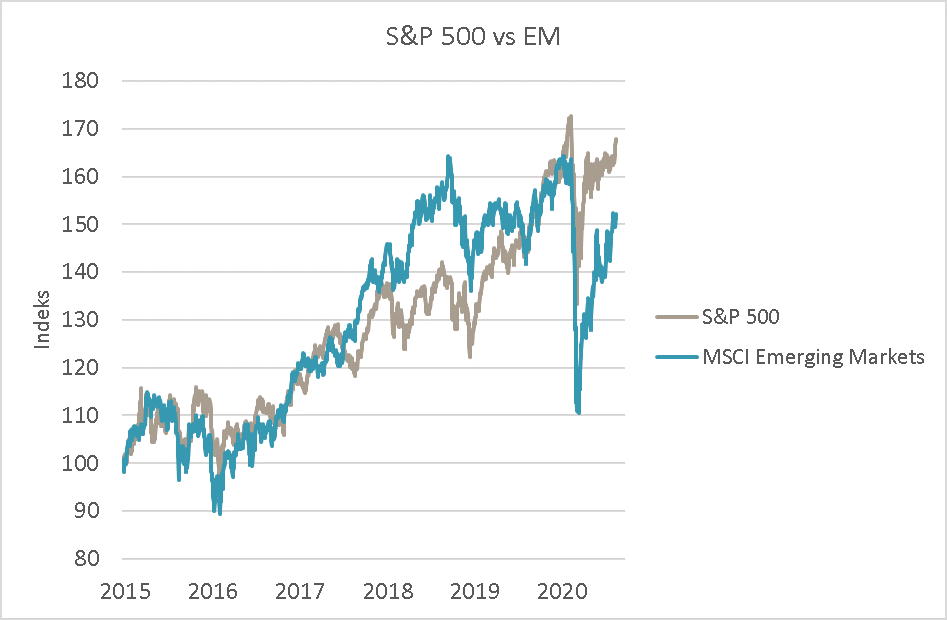

Amerikanske tech-selskaper har gjort det bedre enn markedet

Den amerikanske aksjeindeksen S&P 500 har i år kommet seg raskt etter nedturen i mars og er i disse dager på det høyeste nivået indeksen noen gang har vært. Mye av oppgangen skyldes positiv utvikling hos selskapene som ofte blir omtalt som FAANG-selskapene (Facebook, Apple, Amazon, Netflix og Google). Som figuren under viser, har disse selskapene hatt en kursutvikling som er betydelig bedre enn indeksen.

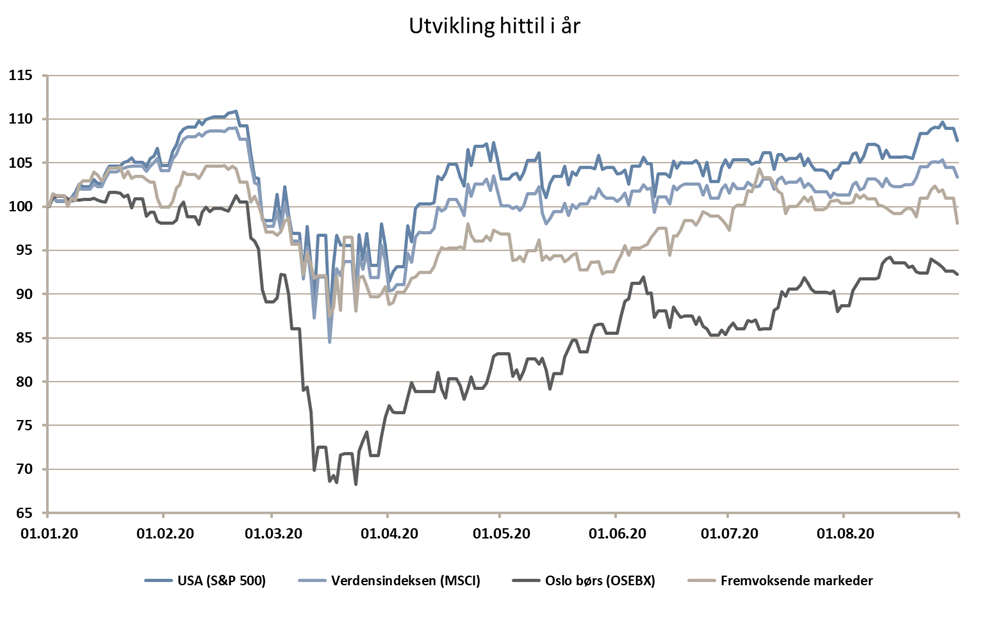

Fremvoksende markeder har gjort det svakere enn USA

FAANG-selskapene utgjør i dag ca 13% av S&P 500 mens de største teknologi-selskapene i fremvoksende markeder utgjør over 25% av indeksen. Man skulle dermed tro at indeksen for fremvoksende markeder også hadde gjort det bra. Som figuren under viser, har fremvoksende markeder hatt svakere utvikling enn det amerikanske aksjemarkedet.

Det finnes flere grunner til den relativt svake utviklingen til fremvoksende markeder. Handelskrigen mellom USA og Kina har påvirket verdsettelsen av kinesiske selskaper mer enn de amerikanske. Donald Trump har utstedt en såkalt utøvende ordre (executive order) til amerikanske selskaper om ikke å gjøre forretninger med TikTok (eid av ByteDance) og WeChat (eid av Tencent) fra og med 20.september. USAs utenriksminister Mike Pompeo uttalte at disse to mobilappene er en trussel mot amerikanske borgere og at personlig data kan bli misbrukt av kinesiske myndigheter.

Som vi skrev i forrige markedsrapport, er en handelskrig svært skadelig både for Kina og USA. De store amerikanske tech-selskapene har en stor del av sin produksjon i Kina. Derfor vil begge parter ha insentiver til å bli enige om handelsbetingelser. Når en slik avtale er på plass er usikkert og valget av ny president i USA vil trolig påvirke tidspunktet for en endelig avtale.

Men det er ikke bare kinesiske tech-selskaper som har utfordringer med myndigheter. EU har startet en anti-trust etterforskning av Apple for deres App Store og Apple Pay. Lederne av Apple, Facebook, Amazon og Google ble innkalt til høring i den amerikanske kongressen hvor de ble spurt (grillet?) om hvorvidt de hadde blitt for stor i sine markeder.

Tech i fremvoksende markeder er billigere enn i USA

Det er interessant å sammenligne prising av de amerikanske tech-selskapene med de kinesiske. Amazon handles til en pris/inntjenings-multippel (PE) på 73.5x for inneværende år mens Alibaba handles til en PE på 31.3x, dvs Alibaba-aksjer er betydelig lavere priset. Alibaba har hatt høyere vekst enn Amazon de siste 5 årene. Men hvis vi sammenligner Apple og Facebook med Tencent er forskjellene mindre. Tencent handles til PE-multipler som er på linje med Apple og Facebook, men har en betydelig større vekst enn Apple. De kinesiske tech-selskapene har hatt sterk kursutvikling så langt i år, dog ikke så sterk som Amazon og Apple.

Så for å oppsummere:

Kinesiske selskaper utgjør en stor andel av fremvoksende markeder og teknologi utgjør en stor sektor. Amerikanske aksjer har gjort det bedre enn aksjer i fremvoksende markeder, til tross for at teknologiandelen er større i fremvoksende markeder. Amerikanske teknologiselskaper er urovekkende høyt priset i forhold til historiske nivåer, men lave renter favoriserer vekstselskaper. Selv om kinesiske tech-selskaper er lavere priset, er multiplene også her ganske høye. Utviklingen videre for tech-selskaper er derfor usikker og regulering og handelskrig er de største truslene mot sektoren.

Hvis man tror at tech-sektoren vil løfte markedet videre, finnes det billigere alternativer til FAANG-selskapene i fremvoksende markeder. Men å kalle sektoren billig er å strekke det litt langt.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 2,5 % | 7,6 % |

| FTSE ALL World | 2,0 % | 3,4 % |

| Oslo børs (OSEBX) | 4,0 % | -7,8 % |

| FTSE Emerging | -2,2 % | -1,9 % |

| Norsk statsrente (3m) | 0,0% | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.