Teknologikrigen

Det som mange på forhånd trodde skulle være den siste runden med forhandlinger under den kinesiske statsministerens besøk påfølgende uke, endte uten resultater. I stedet har det i de påfølgende ukene vært en markant opptrapping av retorikken fra begge sider.

Det var allerede i utgangspunktet vanskelig for de to landene å komme til en slags avtale og slik relasjonen har utviklet seg i løpet av mai, er dette vanskeligere enn noen gang. «Ydmykelsens århundre» sitter friskt i den kinesiske folkesjelen, og Trumps «offensive» fohandlingsteknikk er nok vanskelig å akseptere for kinesere flest. For det kinesiske lederskapet vil det derfor være uaktuelt å la seg diktere av amerikanske krav.

På den andre siden har det blitt en politisk vinneroppskrift for alle fløyer å angripe Kinas praksis innenfor markedsadgang og teknologioverførsel. Dette gjør at selv om Trump må forlate presidentkontoret neste år, vil politikken hans overfor Kina trolig fortsette.

Den tydelige forverringen av det sino-amerikanske forholdet gjør dessverre at man må nedgradere det som tidligere var «base-case» scenariet; at det ville komme i stand en handelsavtale.

Selv i det tilfellet at den etter hvert mye omtalte handelskrigen skulle bli avsluttet, fremstår det som tydelig at rivaliseringen på teknologi-fronten bare er i startfasen. Fokuset er i ferd med å skifte fra økonomisk vekst til nasjonal sikkerhet.

Kina har erklærte ambisjoner om å bli ledende innenfor blant annet kunstig intelligens og kvantedatamaskiner. Begge disse teknologiene har åpenbare militære/etteretningsmessige bruksområder, noe som gjør at USA nok oppfatter det som en trussel om Kina oppnår slike kapasiteter. Dette er hovedårsaken til at USA har vært svært opptatt av å beskytte intellektuelle eiendeler. Restriksjoner fra myndighetene på begge sider kan føre til store omveltninger for alle som leverer produkter tilknyttet dataprosessering.

Som et forvarsel på hva som kan komme ble amerikanske bedrifter i løpet av mai nektet å selge sine varer til Huawei fremover. Dette medførte at Google annonserte, etter pålegg fra amerikanske myndigheter, at Huawei ikke lenger fikk benytte seg av Android-operativsystemet. Dette ble trukket tilbake neste dag, men viser omfanget av et slikt forbud. Som motsvar har Huawei annonsert lanseringen av sitt eget operativsystem, HongMeng, allerede i juni.

For forbrukere vil dette på kort sikt bety et bredere tilbud, men en videre fortsettelse av denne trenden kan i ytterste konsekvens medføre en slags deling av den digitale arenaen med to ikke-kompatible enheter og programvarer.

Teknologisektoren har mange sammenvevde leveransekjeder og dersom slike forbud blir mer utbredt, vil det ha langt større konsekvenser enn en tollsats på 25% på det amerikanske markedet. Selv amerikanske Apple produserer sine Iphoner i Kina, og dersom produksjonen må flyttes til en annen lokalitet vil det koste penger og ta tid.

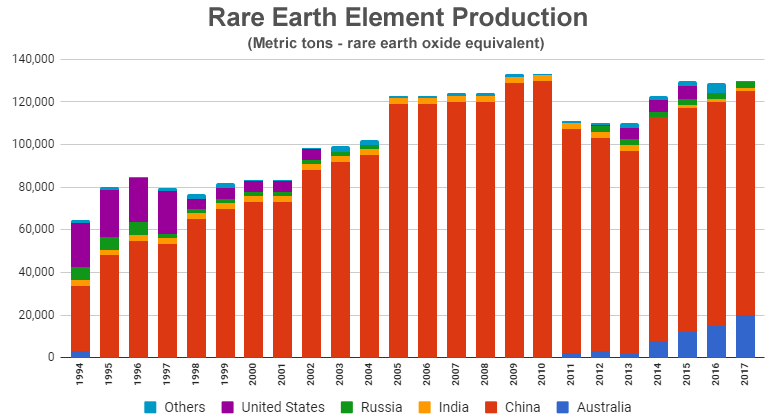

Som om amerikanske myndigheters pålegg ikke skaffer nok hodebry for teknologi-sektoren, vil et eventuelt kinesisk motsvar være like ille. Kinesiske myndigheter har kommet med vage trusler om å innføre eksportrestriksjoner på sjeldne jordarter, det vil si metaller som er essensielle i produksjonen av nesten alle teknologiske komponenter, blant annet magneter, minnebrikker og fiberoptikk.

Det er få gruver i drift utenfor Kina der sjeldne jordarter utvinnes, og enda færre alternativer innenfor å fremstille raffinerte produkter.

Kilde: Geology.com

Kinesiske bedrifter har også dominerende markedsposisjoner innenfor fremstilling av raffinerte katodematerialer som kobolt og litium til bruk i batterier.

I aksjemarkedet har teknologisektoren vært en enveisgate mot himmelen de siste årene. Tidevannet har løftet alle båter, men bildet det siste året har vært mer blandet. Særlig selskaper som leverer hardware, som minnebrikker, prosessorer og forbrukerprodukter, kan gå en tøff tid i møte, mens kommunikasjonstjenester muligens slipper billigere unna. Teknologiselskaper har vært den store bidragsyteren til aksjemarkedsavkastning de siste årene, og dersom disse ikke leverer vil det påvirke hele aksjemarkedet.

Rentemarkedet har begynt å prise inn trangere tider, og det er nå priset inn en 85% sannsynlighet for at den amerikanske sentralbanken vil sette ned renten i høst og en 40% sjanse for hele to rentekutt. Dette står i grell kontrast til de to renteøkningene markedet forventet i 2019 så sent som i fjor. Sentralbankens uttalte linje er at renten ikke vil endres, så en forutsetning for at markedet får rett er at økonomien blir merkbart svakere i løpet av tredje kvartal.

Aksjemarkedet har foreløpig hatt en begrenset reaksjon. Dette ville man i utgangspunktet ikke ha forventet. Den manglende reaksjonen skyldes nok at man nærer et visst håp om at en enighet oppnås når Xi og Trump møtes på G20-møtet i slutten av juni. Hvis det ikke skulle oppnås enighet, noe som normalt vil medføre store markedsfall, forventes det at sentralbankene igjen skal redde aksjemarkedet. At de blir enige virker usannsynlig i dag, gitt partenes posisjoner. Om sentralbankene igjen skal redde markedet har vist seg riktig i samtlige tilfeller av markedsuro de siste årene, og virker således overveiende sannsynlig. Det store spørsmålet i så måte er om de vil lykkes.

Anbefalt lesning:

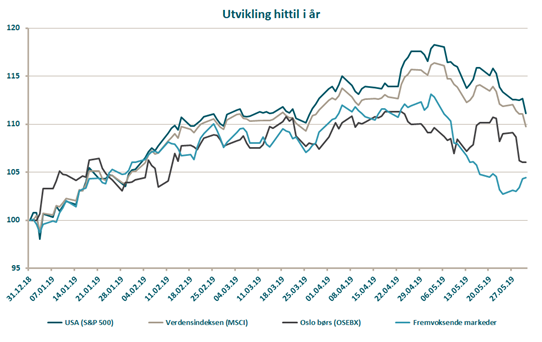

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -5,2 % | 11,1 % |

| FTSE ALL World | -4,9 % | 9,8 % |

| Oslo børs (OSEBX) | -3,3 % | 6,1 % |

| FTSE Emerging | -6,3 % | 4,4 % |

| Norsk statsrente (3m) | 0,1% | 0,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.