Tidsmaskinen

Rundt 30-års alderen har man i et normalt livsløp det største forbruket; bolig, bil, barn etc. er ting man ikke har tidligere i livet, og allerede har anskaffet senere i livet. Disse tingene må produseres og skaper en etterspørselsdreven økonomisk vekst. Dessuten vil da andelen av befolkningen som ikke er i arbeidsfør alder bli mindre, hvilket er bra for økonomisk vekst, også kalt den demografiske dividende. I tillegg til dette var også økonomien klar for et syklisk oppsving etter at den amerikanske sentralbanken hadde satt opp renten til 20% for å «piske» inflasjonen til lydighet. Inflasjonen ble lydig, men kostnaden var en kraftig resesjon. På toppen av alt dette var verdsettelsene av aksjer, delvis som et resultat av den høye renten og delvis på grunn av ren utmattelse etter en lang, dårlig periode i aksjer, på det man med dagens øyne vil kalle et latterlig lavt nivå.

Dagens situasjon er på mange måter omvendt, befolkningen i USA, Europa og Japan er aldrende, renten er lav, aksjemarkedene er høyt priset og vi teller mer enn sju år siden forrige resesjon (med unntak av Sør-Europa). Hva ville man ikke være villig til å gi for å kunne «komme til bordet» i en situasjon som var slik som den var ved inngangen til 1980-årene? Det finnes faktisk en tidsmaskin i den form av at man kan finne et marked som har alle disse forholdene ved seg.

I dette landet er over halvparten av befolkningen under 35 år, og antallet mennesker i arbeidsfør alder kommer til å øke jevnt i over et tiår fremover. Disse unge menneskene er i gjennomsnitt godt utdannet og årlig uteksamineres 750 000 fra landets universiteter, hvorav ca. 30% er ingeniører og ca. 60% kvinner (70% av ingeniørene er kvinner). Fra et demografisk perspektiv kan man knapt få et bedre utgangspunkt enn en ung og velutdannet befolkning. Alt ligger således til rette for en lang økonomisk vekstperiode.

Ser man videre på økonomien, er det mer å gå på. Rentenivået er pr. i dag på i overkant av 20% pr. år. Årsaken til dette er at landet kommer ut av en periode med hyperinflasjon. I etterkant av dette har inflasjonen falt ned til 6-8% pr. år, mens rentene fortsatt er høye. En realrente på 12% er særdeles høyt, og fører til en «finansialisering» av økonomien. Det er vanskelig å bygge opp forretninger med så høy forrentning, dermed blir kapitalen sugd inn i finanssystemet. Dette er negativt for økonomisk vekst, og negativt for aktivapriser. Den svenske økonomen Knut Wicksells teorier tilsier imidlertid at kapitalflyten vil presse rentenivået ned mot sitt «naturlige» nivå, som må antas å være langt lavere enn 12% reelt (normalt 3-5%). Den enkle handlingsregelen i følge Wicksell er dermed å kjøpe varige aktiva (aksjer, eiendommer og lange obligasjoner) når renten er over det naturlige rentenivået. En handlingsregel som har vist seg å fungere godt historisk.

Hyperinflasjon med påfølgende høy rente er normalt også en oppskrift på en økonomisk resesjon. Noe som også skjedde i dette tilfellet. Resesjonen ser nå ut til å være unnagjort, med god og akselererende BNP-vekst, drevet av en kraftig vekst i eksporten. Den svake økonomien, og de høye rentene, har følgelig også gått utover bedriftenes resultatmarginer.

Delvis som en effekt av det skyhøye rentenivået er verdsettelsen på aksjemarkedet svært lavt. Markedet handles til ca. 7 ganger resultatet (som ikke er på høye nivåer), og direkteavkastningen i form av utbytte er på ca. 10%. Til sammenligning handles verdensindeksen på 21,8 ganger resultatet, vekstmarkedsindeksen 15,5 ganger resultatet og frontiermarkedsindeksen også på 15,5 ganger bunnlinjen. Utvilsomt billig uansett hva man sammenligner med.

Dette høres ut som en land alle ville ha lyst til å investere i. Hvilket land er det? Iran. Og hvis du fortsatt leser videre hører du nok til det absolutte mindretallet. Tidsreiser som dette skjer nødvendigvis ikke på første klasse. Iran er et land som er beheftet med store fordommer, men der ligger også muligheten. For det første er mange av fordommene direkte feilaktige eller foreldet. Noe enhver turist som har besøkt landet kan bekrefte. Samfunnet er ikke så strengt religiøst og konservativt muslimsk som mange tror, men i realiteten ganske moderne. «Alle» har mobiltelefon og de fleste bankkonto. De fleste er ikke negativt innstilt mot europeere eller amerikanere, men tvert imot imøtekommende og svært hyggelige. Det betyr ikke at samfunnet ikke har noen negative sider, men disse er langt mindre utpreget enn det de fleste tror på forhånd, basert på lite eller ingen kunnskap.

(gatebilde fra Teheran)

I forhold til de fleste frontiermarkeder er også finansmarkedene i Iran svært utviklet. Teheran-børsens hovedmarked har 325 selskaper med en total markedsverdi på USD 85 mrd. (Oslo børs hovedindeks har til sammenligning en markedsverdi på ca. USD 116 mrd). I tillegg finnes det ingen skatt på utbytte eller kapitalgevinster. Det finnes også et sentralt register over aksjeeierskap (tilsvarende norske VPS). Dersom man sammenligner dette med andre land i frontier-kategorien er dette for svært ordnede former å regne.

Den største risikoen ligger på det politiske planet, ikke minst med tanke på hva den nå relativt uforutsigbare amerikanske regjeringen finner på. Til tross for prestestyret har Iran et nogenlunde fungerende demokrati, og landet avholder valg 19. mai i år. Dersom den sittende regjeringen, som er reformvennlige og moderate, vinner, vil mye av den internt genererte politiske risikoen være uskadeliggjort. Lite tyder også på at de mer nasjonalistiske og religiøst konservative «prinsipalistene» skal vinne da de fortsatt ikke har greid å samle seg om én kandidat. Av andre negative elementer som kan trekkes frem er at bankvesenet, i likhet med mange andre steder, trenger å erkjenne tap. Dette er en prosess som pågår blant annet ved at bankene nå tvinges til å avlegge regnskapene sine etter internasjonale regnskapsstandarder. Dette er negativt for bankenes kapital, men et nødvendig skritt i retning av å rekapitalisere bankvesenet.

Det virkelig unike med muligheten er at landet i praksis har vært lukket for utenlandsk kapital frem til januar 2016. Verdens stormakter ble da enige med Iran om å heve de fleste av sanksjonene som ble innført mot Iran av FNs sikkerhetsråd for å hindre landet i å bli en atommakt. Mens amerikanske sanksjoner i praksis har vært i effekt hele tiden, har europeiske og ikke minst kinesiske myndigheter vært interessert i å utnytte det økonomiske potensialet som ligger i landet. I følge Eurostat økte handelen mellom EU og Iran 78% fra 2015 til 2016.

Sanksjonene som ble innført var årsaken til resesjonen og valutakollapsen med påfølgende hyperinflasjon som landet har vært gjennom. Alle bedrifter med inntekter fra eksport fikk disse nullet ut. En viss gjenopptakelse av inntekter fra eksport burde således ha en nærmest eksplosiv effekt på resultatveksten. Dette vekstpotensialet er pr i dag over hodet ikke reflektert i aksjekursene, men som nevnt over viser statistikken at eksportvirksomheten sakte men sikkert er i ferd med å komme i gang.

Markeder som åpner opp er realtivt sjelden vare. Men det finnes tilsvarende historiske eksempler. Den legenadariske investoren Jim Rogers gikk for eksempel rundt 1985 inn i det østerrikske aksjemarkedet. Etter Rogers egen fortelling forsøkte han å åpne en aksjekonto for østerrikske aksjer hos banken Kreditanstalt bare for å få til svar at det ikke fantes noe aksjemarked i Østerrike. Wien-børsen bestod på den tiden av 24 aksjer som alle var det som Rogers beskriver som «dirt cheap». Etter at Rogers selv la ut om mulighetene i magasinet Barrons, gikk Wiener Börse i taket.

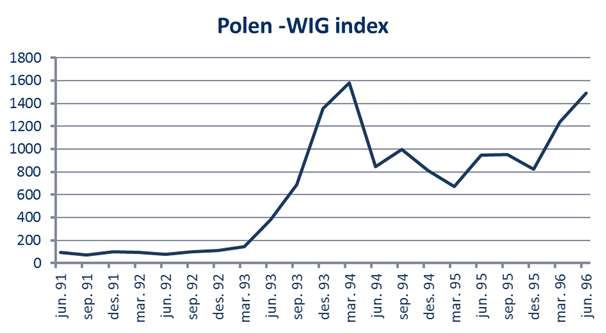

Et noe tilsvarende eksempel kan vi også finne da Østblokken omfavnet kapitalismen. Selv om Øst-Europa i store trekk regnes som mindre «utviklet» i dag, er det helt andre forhold enn på starten av 90-tallet. Polens WIG-indeks femtendoblet (15x, ikke 5x!) seg på fem år, fra 1991 til 1996.

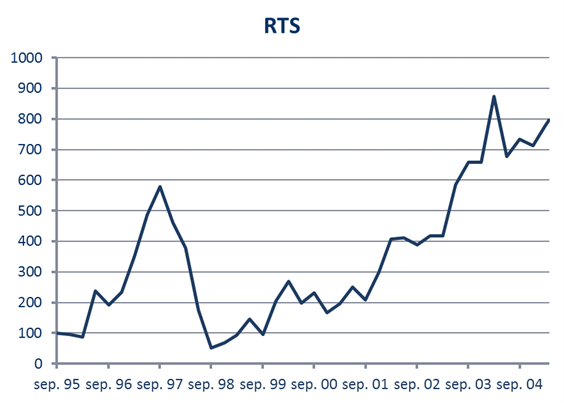

Den russiske RTS-indeksen 6-doblet seg fra 1995 til 1998, for så å kollapse i forbindelse med det russiske statsgjeldsmisligholdet. Seks år senere, i 2004, var tapene vunnet tilbake.

Historikken tilsier, i likhet med logikken, at dersom man investerer steder der det er mangel på kapital, og dertil lave priser, vil man ha oddsene i sin favør selv om det ikke betyr at det er risikofritt. De stedene som flyter over av kapital i dag, er de som er inkludert i de store indeksene (se Norcap markedsrapport april 2017). Det iranske markedet er i dag av naturlige årsaker ikke inkludert i noen indeks. Dette, kombinert med at landet fortsatt ikke er tilknyttet det internasjonale bankoverførselsystemet SWIFT (selv om dette er i prosess), gjør at de totale internasjonale, finansielle investeringene er tilsvarende det Goldman Sachs finner under sofaputene. Innen en femårs periode er det slett ikke utenkelig at SWIFT-problematikken er løst og at landet kan bli inkludert i MSCI Frontier Index. På grunn av markedets størrelse vil det utgjøre en så stor del av indeksen at det vil komme store kapitalstrømmer inn fra både passive fond og aktive fond som måler seg mot den aktuelle indeksen.

Summen av alle elementene gjør at risikoen ved investeringen, mer enn oppveies av det massive avkastningspotensialet. Dette kan være en av de største mulighetene man kommer over i en investeringskarriere. De aller færreste har engang tenkt seriøst over denne muligheten, enda færre har undersøkt hvordan det konkret kan gjennomføres og nesten ingen har faktisk gjort det. Dette kan endre seg vesentlig i løpet av få år, og da vil de som er villige til å legge inn det ekstra arbeidet og ta det ekstra ubehaget som det er å ikke følge flokken sannsynligvis få betalt i stort monn.

Anbefalt lesning:

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 0,3 % | 5,3 % |

| FTSE ALL World | 0,7 % | 6,0 % |

| Oslo børs (OSEBX) | 1,3 % | 1,9 % |

| FTSE Emerging | 1,4 % | 12,1 % |

| Norsk statsrente (3m) | 0,0% | 0,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.