TINA

«You’re simply the best

Better than all the rest

Better than anyone

Anyone I ever met»

Simply the best, Tina Turner

Hvem er TINA?

I dag brukes uttrykket av forvaltere som forklaring på hvorfor de har økt andelen risikable aktiva i sin portefølje. TINA betyr enkelt og greit at det ikke finnes alternativer til aksjer. De store sentralbankene, slik som Federal Reserve (FED) i USA og Den europeiske sentralbank (ECB) i Europa, kjøper obligasjoner for store summer hver måned. FED kjøper obligasjoner for svimlende USD 120 milliarder hver måned. ECB hadde opprinnelig annonsert kjøp av obligasjoner tilsvarende EUR 750 milliarder, men har senere økt planen til EUR 1 850 milliarder. På denne måten tilfører sentralbankene likviditet til markedet, samtidig som de holder renten på obligasjoner lave.

Hvorfor er TINA så populær?

Når sentralbankene kjøper obligasjoner for store summer, stiger prisene på obligasjonene. Investorer som ønsker å kjøpe obligasjoner, må betale en høyere pris og får dermed lavere rente. Det gir investorene lavere avkastning. I USA har inflasjonen steget mye i det siste (på grunn av økte råvarepriser og globale logistikkproblemer). Sikre obligasjoner i USA har løpende avkastning som er langt lavere enn løpende inflasjon og investorer mister dermed kjøpekraft (negativ realrente). Derfor flytter Amerikanske investorer kapital fra obligasjonsmarkedet til aksjemarkedet på jakt etter akseptabel avkastning. Dette gjelder både private og institusjonelle investorer.

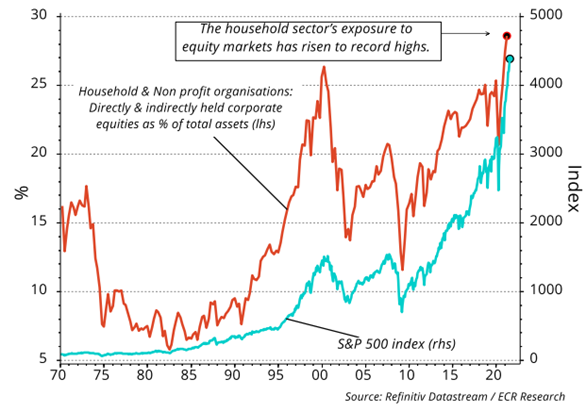

I følge ECR Research har amerikanske husholdninger en rekord-høy andel av sine finansielle midler i aksjer (28%). Etter finanskrisen var den andelen helt nede i 12%.

Figur 1 – Amerikanske husholdninger har økt sin aksjeandel

Selv de profesjonelle investorene øker sin allokering til aksjemarkedet. Ta Hedgefondene som et eksempel. De har anledning til å låne aksjer og selge de i markedet («gå short») og håpe på et kursfall slik at de kan kjøpe aksjene tilbake billigere på et senere tidspunkt. Kun 1,5% av aksjene er utlånt for tiden. Vi må tilbake til år 2000 for å finne tilsvarende lav andel.

TINA kommer samtidig som lommeboken er blitt fetere

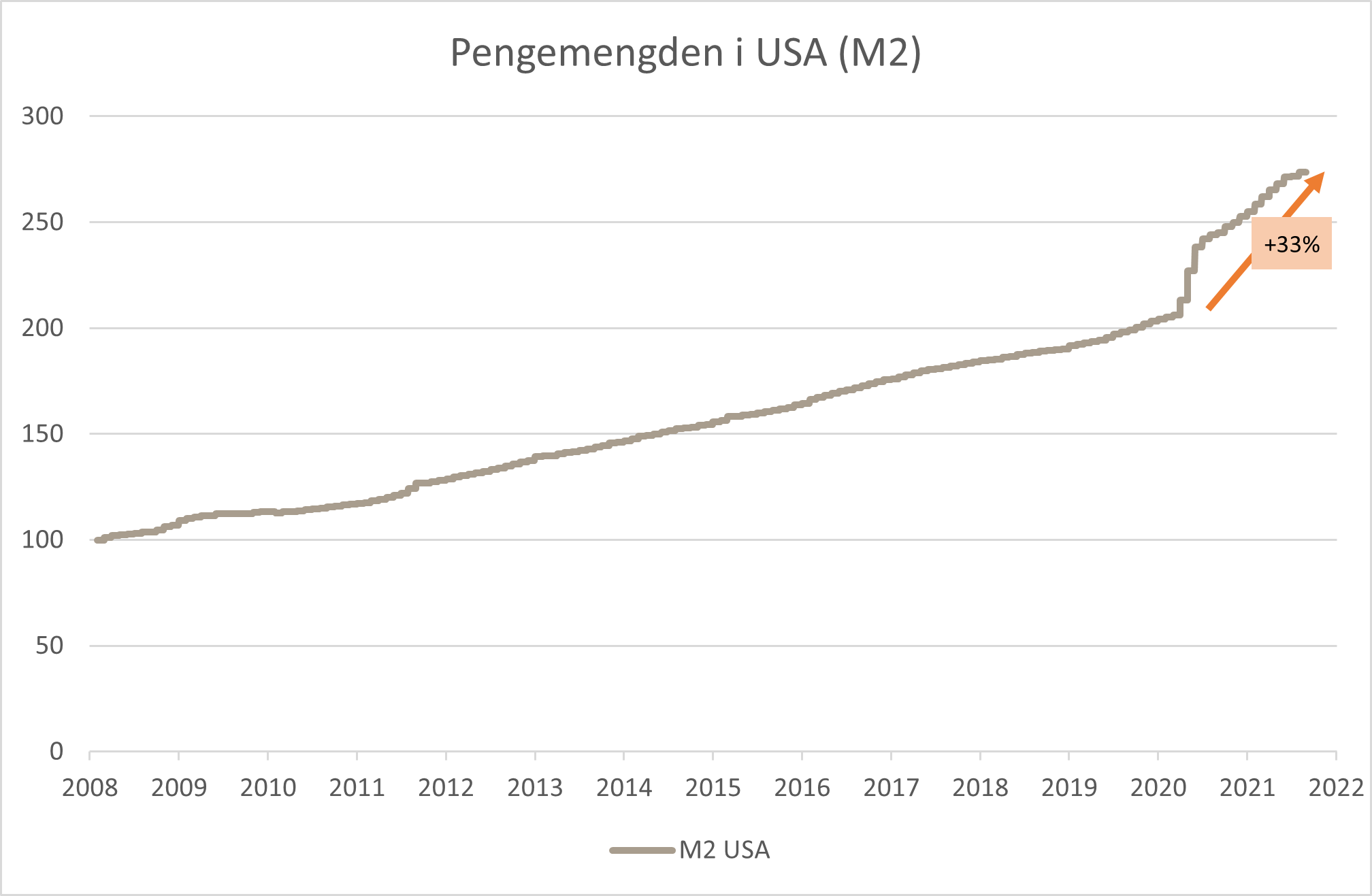

Pengemengden (M2) er et begrep som beskriver samfunnets likviditet og består av penger umiddelbart tilgjengelig til bruk. M2 inkluderer penger på brukskonto og kontanter i omløp, i tillegg til øvrige bankinnskudd inklusive banksertifikater og pengemarkedsfond. I USA har pengemengden økt med 33% siden pandemien startet (mars 2020).

Figur 2 – Pengemengden i USA har økt 33%

Kilde: Bloomberg

Det er flere årsaker til denne kraftige økningen i pengemengden. Lave renter har økt husholdningenes kontantstrøm, samtidig som restriksjoner har redusert en del av forbruket. I tillegg har amerikanerne fått penger av Staten, i form av en sjekk på $600 i januar 2021 og deretter $1200 i mai 2021. Med en historisk høy vekst i pengemengden er det ikke usannsynlig at noe av disse pengene finner vei til aksjemarkedet. I Norge har pengemengden vokst, men ikke i samme tempo som i USA. Siden mars 2020 har M2 økt 23% i Norge.

Hvor gammel blir TINA?

Hvor lenge begrepet TINA vil vare, er avhengig av hvor lenge sentralbankene fortsetter å stimulere økonomien. Sentralbanken i USA har uttalt at de ikke skal øke styringsrenten før i 2023. Markedet er nå opptatt av hvorvidt FED skal redusere sine obligasjonskjøp, også kalt «tapering». På møte hadde medlemmene av sentralbankkomiteen «snakket om når de skulle snakke om» å skru igjen pengekranen. Det var derfor stor forventning til FED-sjefen, Jerome Powell, da han holdt sin tale i Jackson Hole fredag 27. august. Han beroliget markedet med at de ikke skulle haste seg, men at det kunne være en mulighet for å redusere obligasjonskjøpene ved årsskiftet. Sannsynligvis har økt smitte på grunn av Delta-viruset og økte sykehusinnleggelser gjort at FED er forsiktig med å forhaste seg. Goldman Sachs forventer at den Europeiske sentralbanken vil trappe ned obligasjonskjøpene allerede i fjerde kvartal 2021, tidligere enn opprinnelig plan om mars 2022.

Kanskje vil TINA vare en stund til, dersom renten ikke stiger og de store sentralbankene bruker tid før de trapper ned obligasjonskjøpene.

TINA er ikke billig!

«There is no alternative» indikerer at det ikke finnes alternativer til risikable aktiva. Den løpende avkastningen i aksjemarkedet (invers P/E) er fortsatt attraktiv sammenlignet med andre aktiva.

Figur 3 – den beste «yield» finnes i dag i aksjemarkedet

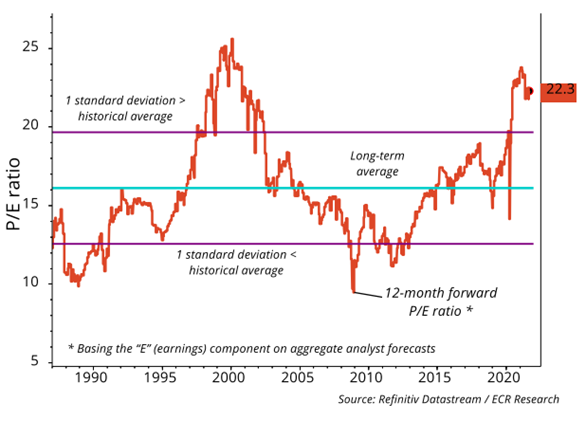

Men baksiden av medaljen er at aksjemarkedet er høyt priset i forhold til historiske nivåer, særlig det amerikanske aksjemarkedet. Aksjekurs relativ til selskapenes inntjening (P/E) de neste 12 månedene er på høye nivåer. Historisk har de kun vært høyere i en kort periode i 2000 (IT-boblen). Men på det tidspunktet var rentenivået betydelig høyere (amerikansk 10-år stat var 5-6% mot 1,3% i dag). Lavere rente tilsier at markedets PE bør være høyere (gitt at renten forblir lav).

Figur 4 – Price /Earnings (PE) i det amerikanske aksjemarkedet (aksjekurs/inntjening de neste 12 månedene)

Det europeiske aksjemarkedet er ikke fullt så høyt priset målt ved PE som det amerikanske, men europeisk PE er over historisk gjennomsnitt. Fremvoksende markeder er lavere priset og er for tiden på historisk gjennomsnitt.

Høyrenteobligasjoner har også blitt noe mindre attraktivt etter å ha utviklet seg positivt den siste tiden. Globale høyrenteobligasjoner har historisk hatt en margin i gjennomsnitt på 5,4% sammenlignet med lavrisiko-obligasjoner. I dag er denne marginen redusert til 3,7%. Men renten er i dag lavere enn den har vært historisk.

Pass deg litt for Tina!

Det er forståelig at man blir fasinert av TINA. I dag er det få alternativer som gir akseptabel avkastning og derfor virker aksjemarkedet som den beste løsningen. Dagens PE er historisk høy, men fortsatt mer attraktiv enn renten man får på lavrisiko-obligasjoner, som i flere land nå gir negativ realavkastning. I tillegg finnes det fortsatt mye kapital som er klar til å gå inn i aksjemarkedet dersom det skulle falle (Buy-the-Dip).

Men det er grunn til å passe på som investor. Obligasjonsmarkedet er «manipulert» av sentralbankene og derfor er renten lav. Hvis og når denne manipuleringen reverseres, vil renten kunne stige og gjøre obligasjoner mer attraktiv og kapital vil flyttes fra aksjemarkedet tilbake til obligasjonsmarkedet. Inflasjonen er høy og dersom FED tar feil om at økningen er midlertidig, vil FED sette opp styringsrenten tidligere enn ventet. En slik overraskende renteøkning vil sannsynligvis ikke aksjemarkedet like.

For mange er det nok best å ha en diversifisert portefølje med en risiko som man kan tåle. Da vil nok ikke TINA være den rette.

“Oh-oh, what’s love got to do, got to do with it?

What’s love but a second-hand emotion?

What’s love got to do, got to do with it?

Who needs a heart when a heart can be broken?»

What’s love got to do with it, Tina Turner

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 1,3 % | 21,9 % |

| FTSE ALL World | 0,8 % | 18,2 % |

| Oslo børs (OSEBX) | 0,7 % | 17,2 % |

| FTSE Emerging | 0,9 % | 2,6 % |

| Norsk statsrente (3m) | 0,0 % | 0,1 % |

Viktig informasjon / disclaimer

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.