Våpen, tobakk, porno – og nå olje

Den siste tiden har flere og flere investorer besluttet å ikke investere i selskaper som produserer, prosesserer og transporterer olje og gass.

SEB Investment Management annonserte i februar i år at de vil ekskludere alle selskaper som produserer olje og gass fra alle sine porteføljer. Handelsbanken fulgte etter i juni. Swedbanks fondsselskap, Swedbank Robur, har besluttet å ekskludere olje- og gasselskaper dersom de ikke har en klar omstillingsstrategi til alternativ energi. Nordens største forvalter, Nordea, sier at en stor og økende andel av sine fond ekskluderer olje- og gasselskaper. DNB (som er stor långiver til oljeindustrien) sier de ikke vil ekskludere og ønsker heller å påvirke oljeselskaper gjennom eierstyring. Storebrand har ekskludert oljeselskapene Exxon Mobil og Chevron fordi de aktivt jobber mot Parisavtalen. På kort tid har olje- og gasselskaper fått endret sin status i finansmarkedet og omtales nå i samme åndedrag som våpen, tobakk og pornografi. Hva skjedde?

«Paris er alltid en god idé», Audrey Hepburn

Parisavtalen, som ble signert 12. desember 2015, er kanskje den mest betydningsfulle klimaavtalen som er inngått. Alle land forplikter seg til å utvikle en nasjonal plan for hvordan de skal kutte i klimagassutslipp. Landene er enige om at temperaturen på kloden ikke må stige mer enn 2 grader før århundret er over. I tillegg skal de gjøre alt de kan for at den ikke skal stige mer enn 1,5 grader. Målet er å bli klimanøytral, det vil si at mengden karbon-utslipp skal være lik mengden fjernet fra atmosfæren.

Andre organisasjoner, som FN og OECD har innført flere konvensjoner og prinsipper for at selskaper skal drive ansvarlig og redusere miljøskader (UN Global Compact, UN Sustainable Development Goals og OECD Guidelines for Multinational Enterprise). EU innfører egne klimamål frem mot 2030, blant annet er det mål om å kutte utslippene med 55% sammenlignet med 1990, øke andel fornybar energi til minst 32,5% og øke energieffektiviteten med minst 32,5%. EU er også i gang med å iverksette sin taksonomi for bærekraftig finans. EUs nye klassifiseringssystem kan øke Norges finansielle klimarisiko, ettersom alle olje- og gassinvesteringer vil bli klassifisert som «ikke bærekraftig». Dette gjelder også indirekte bidrag til olje- og gassprosjekter.

IEA sier stopp!

At klimaorganisasjoner foreslår å slutte å lete etter olje er ikke uvanlig, men når International Energy Association (IEA) sier det, får det mye oppmerksomhet. IEA er ansett av mange for å være olje- og gasselskapenes interesseorganisasjon. Byrået kom med en rapport i mai hvor det har analysert hva som skal til i praksis for å oppnå målene i Parisavtalen. I sin rapport skriver IEA følgende:

«..,from today, no investment in new fossil fuel supply projects, and no further final investment decisions for new unabated coal plants.»

IEA har derfor en annen konklusjon enn regjeringens Perspektivmelding som kom i februar. I denne meldingen hevdes det nemlig at fortsatt leting etter olje og gass er i tråd med klimamålene i Parisavtalen.

See you in court!

Høyesterett avviste i desember i fjor klimasøksmålet som flere miljøorganisasjoner har reist mot staten. Søksmålet ble reist i forbindelse med at staten åpnet for oljeleting i Barentshavet sørøst i 2013. Greenpeace og Natur og Ungdom mente staten brøt Grunnloven. Klimasøksmålet mot den norske stat er klaget inn for Den europeiske menneskerettsdomstolen (EMD).

Oljeselskapet Shell tapte en rettsak i tingretten i Nederland i slutten av mai i år. For første gang i historien har et stort oljeselskap blitt dømt til å kutte CO2-utslippene sine i kampen mot klimaendringer. I dommen heter det at Shell ikke bare er ansvarlig for sine utslipp, men også utslippene til sine kunder og dommen krever at Shell kutter utslippene med 45% innen 2030.

Den britiske avisen, The Guardian, publiserte en artikkel 30. juni 2021 med tittelen «Big oil and gas kept a dirty secret for decades. Now they may pay the price». I artikkelen skriver avisen at amerikanske olje- og gasselskap vil møte en bølge av søksmål for å ha bidratt til klimakrisen:

«An unprecedented wave of lawsuits, filed by cities and states across the US, aim to hold the oil and gas industry to account for the environmental devastation caused by fossil fuels – and covering up what they knew along the way»

Miljøaktivisten Bill McKibben karakteriserer oljeindustrien som «the most consequential cover-up in US history» og sammenligner det med tobakkindustriens fall etter å ha skjult helseskadene med røyking.

Den bør styre som kan styre best

ExxonMobil er ikke kjent for å ha god eierstyring og har tidligere blitt kritisert for å ta lite hensyn til sine aksjonærer. Oljeselskapet har brukt mye ressurser på klimafiendtlig lobbyvirksomhet. Aksjonærene har hatt liten innflytelse på hvem som sitter i styret, inntil nylig. Et lite hedgefond, Engine No. 1, klarte å samle mange aksjonærer til å stemme mot valgkomiteens innstilling for å få fire nye kandidater inn i styret som består av tolv medlemmer. Etter opptelling viser resultatet at tre av de fire kandidatene ble valgt inn i det nye styret på generalforsamlingen i mai i år. Dette til tross for at administrerende direktør Darren Woods jobbet hardt for å overbevise aksjonærene til å stemme for valgkomiteens innstilling. De tre kandidatene har erfaring fra andre selskaper som har hatt behov for å endre strategi for å tilpasse seg markedet. De nye kandidatene vil sannsynligvis jobbe for at Exxon Mobil investerer i alternativ energi.

To be or not to be

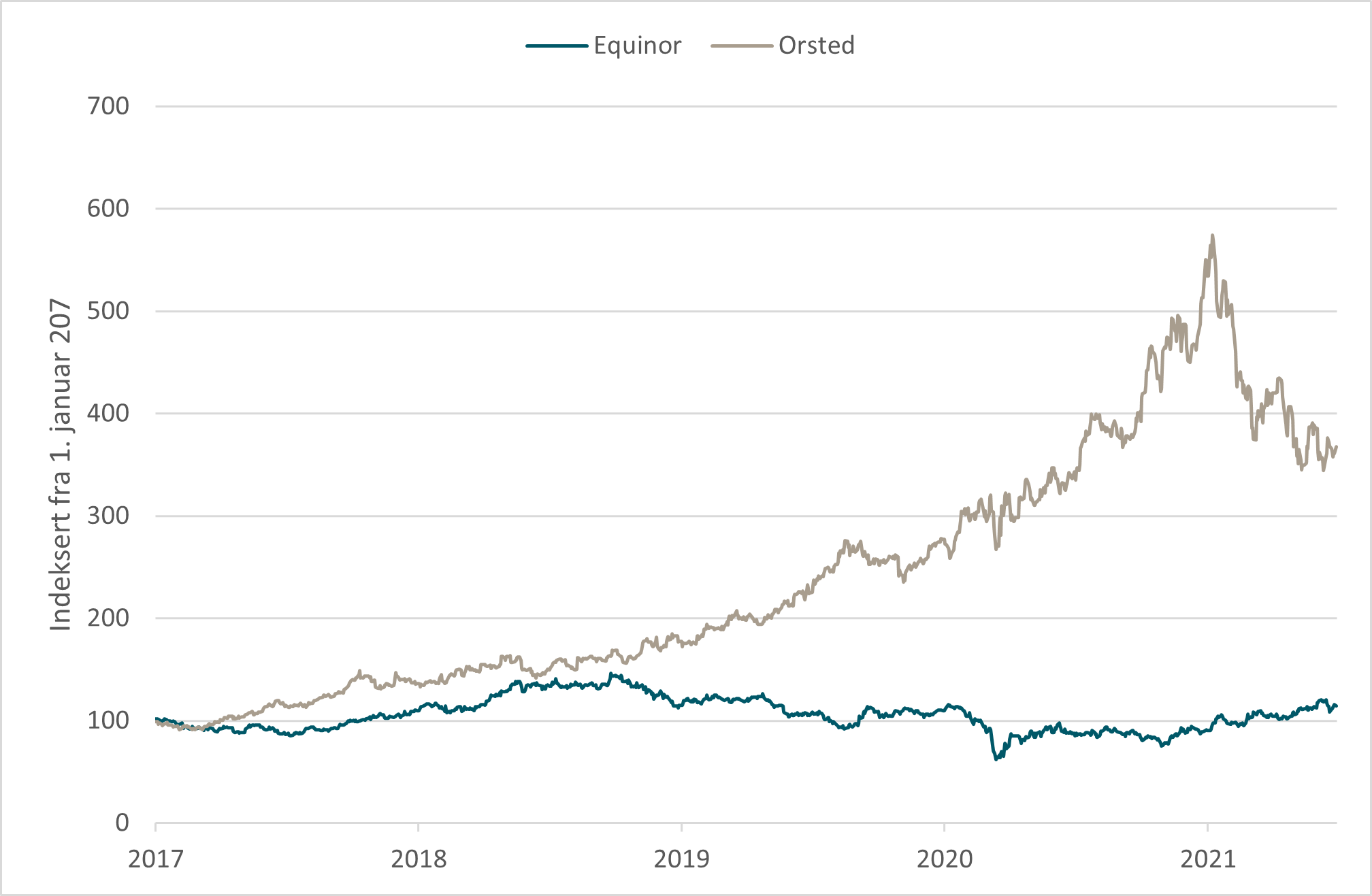

Oljeselskapene har havnet i en vanskelig situasjon hvor de må beslutte hvorvidt de skal forbli olje- og gasselskaper eller transformere virksomheten mot «grønn» energi. Det er ikke lett. Med dagens oljepris på 75 dollar fatet er lønnsomheten meget god i de fleste oljeselskaper. Alternativ energiproduksjon krever derimot langsiktige investeringer som ikke nødvendigvis gir like god avkastning de nærmeste årene. I 2008 besluttet danske Dong Energy om å starte en omstilling av selskapet. I løpet av de ti neste årene ble Dong Energy endret fra å være godt forankret innenfor kull, olje og gass til å bli verdensledende på havvind. I 2017 solgte selskapet seg helt ut av olje og gass og endret navnet til Ørsted. Omstillingen som selskapet da trodde ville ta 30 år, tok bare ti. Hvis vi sammenligner aksjekursen til Equinor og Ørsted kan det tyde på at omstillingen har vært vellykket.

Konsulentselskapet McKinsey kom med en anbefaling til olje- og gasselskaper i mars 2021 om hvordan selskapene burde gjennomføre transformasjonen. I artikkelen «The big choices for oil and gas in navigating the energy transition» nevnes tre viktige tiltak selskapene bør vurdere:

- Endre kjernevirksomheten til å kun inneholde en portefølje som både tåler lave oljepriser og høye karbonpriser. Fremtidige investeringer bør være i felt som er lønnsomme selv med lave oljepriser og som har lave utslipp. I tillegg bør selskapene kvitte seg med eiendeler som ikke har disse egenskapene.

- Vurdere å investere i lønnsomme prosjekter innen alternativ energi. Veksten innen sol, vind, og hydrogen forventes å være sterk de neste årene.

- Endre selskapets styringsmodell for å tilpasse seg endringer i markedet og klare å flytte kompetanse og kapital til nye vekstmarkeder.

Oljeselskapene er ikke kjent for å være dynamiske. Dette kan være i ferd med å endre seg, som vi fikk erfare på ExxonMobil sin generalforsamling. Det finnes mange eksempler i historien der etablerte aktører i en industri ikke har klart å tilpasse seg endringer i markedet, som f.eks. Kodak, Blockbuster, Blackberry, Xerox, Yahoo, Nokia, og General Motors. Tiden vil vise hvorvidt oljeselskapene klarer å endre seg raskt nok eller om de lar nye aktører bli store tilbydere av (alternativ) energi. I mellomtiden vil oljeselskapene tjene gode penger med en oljepris på 75 dollar fatet.

“It is not the strongest of the species that survives, nor the most intelligent that survives. It is the one that is the most adaptable to change.” —Charles Darwin

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 5,5 % | 14,8 % |

| FTSE ALL World | 4,5 % | 12,5 % |

| Oslo børs (OSEBX) | 1,3 % | 15,1 % |

| FTSE Emerging | 4,3 % | 6,8 % |

| Norsk statsrente (3m) | 0,0 % | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.