Vil vekstmarkedsfond kunne gjøre det skarpt fremover?

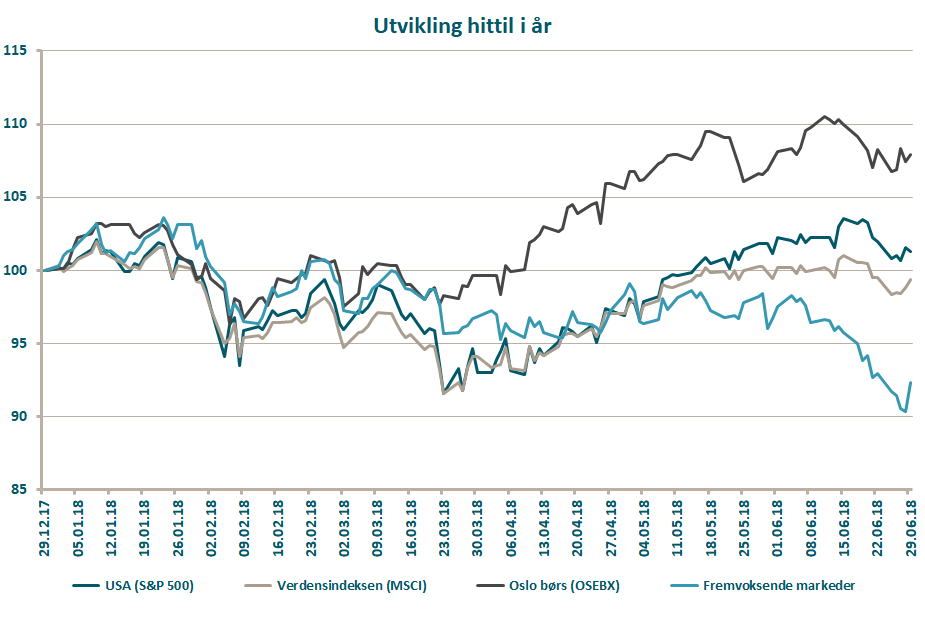

Om ikke blodet flyter i gatene bokstavelig talt, har det vært ille i flere vekstmarkeder de siste månedene. Mens særlig det amerikanske aksjemarkedet har holdt seg godt selv med en opptrapping til handelskrig, har det vært et blodbad for vekstmarkedsinvestorer, både gjennom valutatap og fallende aksjekurser. Det store spørsmålet er selvsagt: bør du kjøpe?

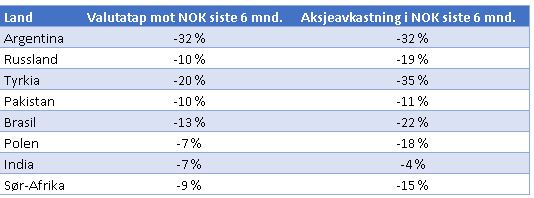

Først en liten oppsummering av hvordan markedene har vært de siste 6 månedene for noen utvalgte land:

Som man kan se av tabellen har vekstmarkedene, med unntak av India, falt kraftig de siste månedene, særlig med tanke på at aksjeavkastningen i vekstmarkedene var positiv for året så sent som i april. Til sammenligning har verdensindeksen vært flat i samme periode.

Årsaken er ganske lik det man så for ganske nøyaktig fem år siden i den såkalte «taper tantrum»-episoden. Den gang skyldtes fallene i vekstmarkedene at amerikanske dollar styrket seg kraftig på grunn av at den amerikanske sentralbanken vurderte å avslutte sine obligasjonskjøp. Innen utgangen av året var imidlertid tapene hentet inn igjen.

Nå som da er det dollaren som er årsaken til fallet, og nå som da er det den amerikanske sentralbankens avvikling av obligasjonskjøp som er den underliggende årsaken. Den eneste forskjellen er at sentralbanken nå faktisk selger unna deler av den massive obligasjonsbeholdningen de bygde opp over perioden 2008-2014. I tillegg har man en begynnende handelskrig på trappene, men den må antas å påvirke alle aksjemarkeder, ikke bare vekstmarkedene.

En sterkere dollar er dårlig nytt for vekstmarkeder siden disse trenger løpende likviditet i dollar for å håndtere sine eksterne lån. Selv om den langsiktige konkurransesituasjonen faktisk bedres av en svakere valuta, hjelper det lite hvis man ikke greier å betjene gjelden sin på kort sikt. Frykten for ikke å overleve på kort sikt gjør at kommersielle aktører er desperate etter å skaffe seg dollar. Samtidig flykter spekulantene fra vekstmarkedsvalutaer til amerikanske dollar, noe som kaster bensin på bålet.

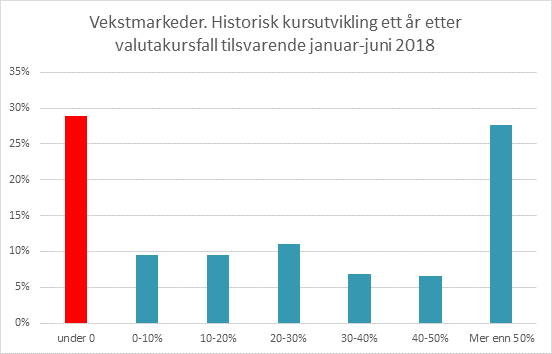

For å få noe begrep om hvorvidt det er smart å vekte seg opp i slike markeder nå, har vi sett på hvordan aksjemarkedene i vekstland utvikler seg i etterkant av en valutadevaluering. Mens aksjer i etablerte markeder som f.eks. Japan har tendert til å oppveie valutabevegelsen, har man en dobbelteffekt i vekstmarkeder: man får aksjekursene og valutakursen som to simultane knyttnever i ansiktet.

Hvordan har så historisk avkastning vært ett år frem i tid dersom man kjøpte på et tidspunkt der valutaene har falt omtrent like mye som de siste 6 månedene?

I tilfellet Argentina har valutaen falt rundt 30% mot NOK (riktignok var argentinske peso i overkant populære i forkant av fallet). Dersom man historisk har kjøpt argentinske aksjer etter et 20% valutafall har man i gjennomsnitt sittet igjen med en avkastning på hele 70% et år senere (målt i norske kroner). Og risikoen? Kun i 6% av tilfellene har en denne strategien medført et tap.

Også det polske markedet har historisk vært et svært attraktivt veddemål etter at valutaen har falt. Etter et 5% valutafall har man kun tapt penger på polske aksjer i 4% av tilfellene, og i snitt sittet igjen med 35% gevinst.

I tilfellet Russland er tallene litt mer balanserte. Selv om man i gjennomsnitt har kunnet innkassere hele 49% avkastning på ett års horisont, har man også innimellom fått et par smertelige tap. Mye av dette er drevet av den store krisen i 1998. Likefult har strategien med å kjøpe etter et 10% rubelfall mot NOK vært lønnsom i 72% av tilfellene.

Det pakistanske markedet har gitt en lignende historie. Lønnsomt i 73% av tilfellene, men med en gjennomsnittsavkastning på 26% påfølgende år.

Også det sør-afrikanske markedet har gitt gevinst i 75% av tilfellene etter et valutafall på linje med dagens.

Historien fortsetter i India. Lønnsomt i 70% av tilfellene og 18% gjennomsnittavkastning påfølgende år.

I denne sammenheng er det vært å merke seg at det indiske markedet denne gangen har holdt seg bemerkelsesverdig godt gjennom turbulensen, og at resultatene over derfor kan være misvisende.

De minst attraktive veddemålene målt etter historikken finner vi i hhv. Tyrkia og Brasil. Disse har en suksessrate på kun 58% og 55%. Dette er ganske nærme et myntkast, men oppsiden ved de gode utfallene har vært bedre enn nedsiden ved de dårlige, slike at det i snitt har vært ganske lønnsomt, ca. 26% i gjennomsnitt for begge tilfellene.

Som man ser viser det seg at det stort sett har vært lønnsomt å kjøpe aksjer i vekstmarkeder i etterkant av en større valutakorreksjon. Mye av årsaken til dette er at flukten fra vekstmarkedene i disse fasene ikke er motivert av underliggende verdier i selskapene, men snarere desperasjon om å få pengene over i amerikanske dollar. En stund i etterkant ser man da ofte at den svekkede valutaen blir kompensert i form av høyere aksjekurser siden aksjer er en realverdi som delvis justerer seg opp når pengeenhetene forvitrer.

Betyr alt dette at man burde kjøpe seg inn i vekstmarkeder, alternativ kjøpe mer nå? Statistisk sett; ja. Betyr det at markedene ikke kan falle videre? Absolutt ikke. Selv om man som oftest får godt betalt over et års tid, kan det føles både ubehagelig og lenge å vente på en gevinst som tross alt ikke kommer hver gang. Har man is i magen og litt horisont virker imidlertid disse markedene som et sted man burde vurdere nå. I øyeblikket sier magefølelsen at dette er farlig, og det i seg selv er en god indikator på at det vil være en god investering.

Anbefalt lesning:

Utvikling sist måned og 2018

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 0,1 % | 1,0 % |

| FTSE ALL World | -0,6 % | -1,4 % |

| Oslo børs (OSEBX) | 0,4 % | 7,9 % |

| FTSE Emerging | -4,9 % | -8,3 % |

| Norsk statsrente (3m) | 0,1% | 0,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.