Veksttørke i Europa

Mens USAs brutto nasjonalprodukt (BNP) har vokst drøye 45% siden nyttårsaften 2009, har Eurosonens BNP kun vokst 3%, dersom man måler i dollar. Dette kan ikke karakteriseres som annet enn begredelig, særlig med tanke på at det er målt fra etter en resesjon, ikke før.

Den europeiske elendigheten har også reflektert seg i aksjemarkedet. Dersom man var så uheldig at man kjøpte aksjer på toppen før kollapsen i 2008 (mai 2007), vil man i europeiske aksjer sitte igjen med 3,4% årlig avkastning, tilfeldigvis omtrent det samme som man ville hatt årlig dersom man kjøpte på toppen før nedgangen i år 2000. 20 år med gjennomsnittlig aksjeavkastning på 3-tallet er nok til å få selv den mest tålmodige investor til å gi opp.

Det man må spørre seg om er hvorfor dette fenomenet har oppstått, om det er sannsynlig at det fortsetter eller returnerer til en slags «normal», og i begge tilfeller om hvordan man best kan tilpasse porteføljen sin til situasjonen.

Årsak 1: Demografi

Europa har en befolkningsmasse hvor etterkrigskullene ikke har reprodusert seg i tilstrekkelig grad. Dette gjør at det er et relativt stort antall mennesker i eller nære pensjonsalder. Både forbruksmønster og risikovillighet endrer seg normalt over et menneskes livsløp. Disse effektene ble blant annet redegjort for i På japansk vis. I kombinasjon med aldrende befolkning, har europeiske land gjerne generøse velferds- og pensjonsordninger som setter japanifiseringen i turbomodus.

Årsak 2: Eurosonen

Det europeiske prosjektet har over det siste tiåret blitt et svært betent politisk tema, med sterke fronter på begge sider. Dette var uansett et politisk prosjekt, og ikke en gjennomført økonomisk genistrek. Den felles valutaenheten til så vidt forskjellige økonomier har bundet handlingsrommet finanspolitisk. For eksempel har Italia senest i år havnet på kollisjonskurs med Brüssel angående sitt ønske om å øke underskuddet på statsbudsjettet.

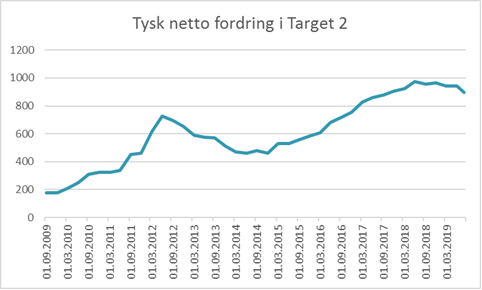

I tillegg til dette har eurokonstruksjonen og senere krisehåndteringer medført ikke-planlagte incentivvridninger i finansmarkedene. Siden en euro i en tysk bank per definisjon er sikrere enn en euro i en italiensk eller gresk, har penger migrert fra Sør-Europa til Tyskland. Dette kan man lese ut av de uoppgjorte mellomværende i betalingssystemet Target 2, hvor skjevhetene kun går én vei.

Årsak 3: Bankvesenet

Det europeiske bankvesenet har vært i en svak tilstand siden finanskrisen. Først fikk mange av de største bankene enorme tap i forbindelse med finanskrisen fra sine oversjøiske filialer.

Bare et par år senere kom eurokrisen inn i overskriftene, noe som ikke var bra for banksektoren. I krisens hete valgte europeiske myndigheter å endre spillereglene under den kypriotiske bankkollapsen. Innskytere med over 100 000 euro på konto måtte ta tap på sine beholdninger på linje med andre kreditorer. Dette har medført en utstrakt skepsis mot bruk av bankkonto for de med store likviditetsreserver. Dermed er det en stor kapitalbase som i stedet for å gå inn i bankvesenet, heller plasserer pengene i statspapirer. Den dårligere renten er da å anse som en forsikringspremie.

Dernest har det politiske og regulatoriske presset på bank- og finansnæringen vært uavlatelig. Det er det siste tiåret innført en rekke pan-europeiske regulativer som har økt driftskostnadene for bankene, og det har vært særlig belastende for mindre foretak. Dette har ytterligere redusert både utlånsevne og –vilje. Spesielt hardt rammet er da lån mot mindre bedrifter som har hatt vanskelig med å skaffe tilgang på kapital.

Til slutt har bankvesenets lønnsomhet blitt utsatt for negative renter. Både politisk og praktisk er det vanskelig for bankene å videreføre negative renter til sine innskytere. I Tyskland ble det sågar nylig fremmet et lovforslag som vil gjøre det ulovlig å belaste innskyterne med negativ rente. Når utlånsrentene settes med utgangspunkt i negative renter, samtidig som innlånsmarkedet er utsatt for en minimumspris går nødvendigvis lønnsomheten kraftig ned. Alt dette gjør at kursen på den europeiske bankindeksen er nede på samme nivå som man så på slutten av 1980-tallet(!).

Uten et velfungerende bankvesen er det i dagens system nærmest umulig å skape en vedvarende økonomisk vekst. Når næringslivet ikke får tilgang på kapital gjennom de tradisjonelle kanalene kan de ikke lenger vokse og bidra til sysselsetting. Mye av sysselsettingsveksten skjer også i små- og mellomstore bedrifter som, i motsetning til store konkurrenter, ikke har mulighet til å hente lån i obligasjonsmarkedet. Dette har i tillegg gitt store bedrifter et konkurransemessig fortrinn og dermed bidratt ytterligere negativt til dynamikken i økonomien.

Endringer på horisonten?

Etter at vi har identifisert noen av de viktige årsakene til at veksten har uteblitt er det betimelig å se på om noen av disse forholdene vil kunne endre seg til det bedre i løpet av overskuelig fremtid:

Demografi er en langsomt bevegelig masse, enhver endring herfra vil ta 20-25 år før virkningene blir synligjort. Etter å ha gjort et forsøk på massiv innvandring i flere europeiske land for noen år tilbake, virker ikke det politiske grunnlaget for et nytt forsøk å være tilstede for en hurtig ekspansjon av befolkningsgrunnlaget heller. Dermed vil man med stor grad av sikkerhet konkludere med at demografien vil følge prognosene, som sier at problemet blir verre, ikke bedre.

Politiske endringer kan selvsagt komme overraskende på. Imidlertid er det de moderate kreftene som på mange måter besørger japanifiseringen. Så selv om et brått politisk skift vil kunne skape en ny vår, kommer det gjennom en prosess som kalles «kreativ destruksjon», hvor destruksjonen kommer først. Dermed er en slik endring mer nedside enn oppside for de som ønsker å investere nå. Vi kan komme til å se en gradvis endring av holdningen til finanspolitikk med større frihet til å ha underskudd på statsbudsjettet, noe som kan være vekst- og inflasjonsfremmende. Et slikt underskudd vil effektivt være finansiert av sentralbanken og vil passe bra med en økonomisk utjevningsagenda. Men all den tid budsjettbalanse er grunnlovsfestet i Tyskland, vil det ta noen år før noe slikt vil være ute av tenketankene og klart for markedet.

Å få bankvesenet til å kanalisere kapital til de som har anledning til å lønnsomt utnytte den er noe som kan gi økt vekst. Det har vært gjort noen forsøk på å skåne bankvesenet for de verste bieffektene av enda mer negative renter. Men basert på erfaringene fra Japan, er det vanskelig, om ikke umulig, å få rentene opp igjen når de først har vært på null over en utstrakt periode, det samme gjelder nok minst i like sterk grad for negative renter. Med renter på null eller lavere er det vanskelig å drive lønnsom utlånsvirksomhet. Dersom utlånsvirksomhet ikke er lønnsomt krymper tilbudet av lån, og med det økonomisk aktivitet. Den faktiske historikken av null/ negative renter er at de snarere enn å genere vekst låser inn en lav vekst.

Porteføljekonsekvensene av alt dette: Mindre grunn til å frykte investeringer som blir negativt påvirket av oppgang i rentenivået, og trolig mer å gå på for investeringer med sikre, langsiktige betalingsstrømmer helt til en eventuell politisk vending kommer. Så lenge rentenivået ikke stiger, vil alt som med viss grad av sikkerhet kan levere en inntjening som er noe høyere enn rentenivået, være ettertraktede eiendeler.

Anbefalt lesning:

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 1,4 % | 25,0 % |

| FTSE ALL World | 1,6 % | 21,8 % |

| Oslo børs (OSEBX) | 2,9 % | 10,9 % |

| FTSE Emerging | 1,4 % | 9,1 % |

| Norsk statsrente (3m) | 0,1% | 0,8 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.