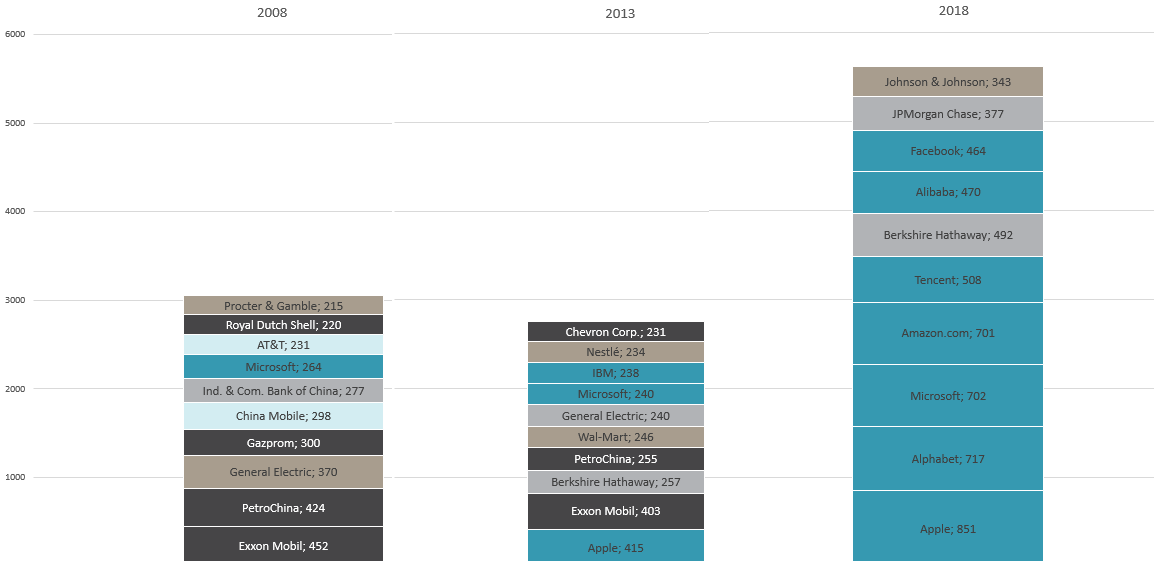

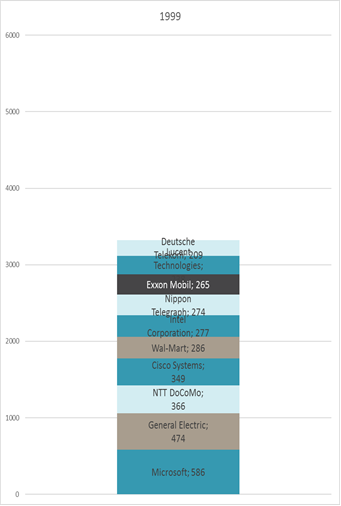

Verdens største selskaper

Sammen med denne fremveksten av IT-dominans har vi også sett en enorm konsentrasjon av velstand og makt. Mange av disse teknologigigantene er dominert av én eller noen få mennesker som var med på å starte selskapet. Disse har ofte egne aksjeklasser som i realiteten innehar all stemmerett, og dermed kan de styre selskapet helt etter eget forgodtbefinnende. Dette finner man ikke igjen i andre sektorer med langt eldre selskaper. Som et eksempel på dette er Amazon-gründer og leder Jeff Bezos. I tillegg til å være verdens rikeste er han også verdens 5. mektigste person rett bak lederne av verdens største nasjoner. Dette ifølge tidsskriftet Forbes.

En av årsakene til at teknologiselskaper har vokst seg så sterke er at mye som har vært teknologi-relatert har fått utbrede seg uten noen former for krav fra samfunnet. Store IT-selskaper har hatt minimalt med statlige reguleringer å forholde seg til, de har generelt betalt svært lite skatt og de har kunnet knuse eller kjøpe opp all konkurranse for å skaffe seg monopol. Kapitalmarkedet har sågar satt lite krav til at de skal drive lønnsom forretning så lenge man kunne vise til en form for vekst. Samtidig har lederne av mange av disse selskapene hatt en slags popstjernestatus som har gjort at alle politikerne heller ville avbildes med dem enn å kritisere.

Tech-gigantenes gudestatus har nådd sitt klimaks. Det ser ut som et sosialt og politisk backlash er på vei, og vi går inn i det som har blitt kalt «backlash-epoken».

Et av områdene den allmenne oppfatning har blitt langt mer kritisk til enn tidligere, er effekten bruk av smarttelefoner har på folks mentale helse. Den amerikanske psykologiprofessoren Jean Twenge har tenåringers følelsesliv som spesialområde. Hun har skrevet boken «iGen», som handler om de som er født mellom 1995 og 2012, altså de som aldri har opplevd verden uten smarttelefon. Hun er klar i sin tale; jo mer skjermtid, desto mer ulykkelig er ungdommene. Og hun beskriver klare trekk i dataene som viser store økninger i depresjonssymptomer blant ungdommer etter at smarttelefonen kom på markedet. Ungdom går ikke lenger ut, de sitter hjemme på senga og taster på telefonen døgnet rundt. Dette gjør det selvsagt lett for de store selskapene å få dem avhengige. Interessant nok har Apple nå gått i bresjen for å begrense bruk av telefonene generelt og sosiale medier spesielt ved blant annet å lansere en rekke funksjoner som skal gjøre brukerne mer bevisst på sitt eget bruksmønster.

En av de store genistrekene ved mange av disse tjenestene er at de gir inntrykk av å være gratis. Facebook, Google, Amazon og andre leverer tjenester man ikke betaler for. Det som gradvis begynner å gå opp for folk er at hvis tjenestene ikke koster noe er det brukerne som er produktet! Ved å samle inn all slags data kan selskapene selge brukerbasene sine til andre selskaper til bruk for eksempel markedsføring. At alle dataene, eller personopplysningene, man gir fra seg har en verdi som man effektivt gir fra seg, har gått langt over hodet på de fleste.

Flere av de store teknologiselskapene har i praksis skaffet seg monopol på sine markeder både på «innkjøpssiden» i form av råvarer/brukere og på salgssiden mot de som betaler for å bruke plattformene til sine formål.

Facebook og Google hadde for eksempel en markedsandel på digital markedsføring i 2017 på 61%, tilsvarende hhv. 40 og 95 mrd. dollar. Den dominerende markedsposisjonen gir disse selskapene stor prisingsmakt mot annonsørene, samtidig som nye konkurrenter historisk har blitt holdt unna ved at de kjøpes opp i en tidlig fase. Det er vanskelig å tenke seg at en slik praksis hadde blitt tillatt av konkurransemyndigheter i andre bransjer. Selv innen samme bransje hadde Microsoft rundt årtusenskiftet en omfattende sak mot amerikanske myndigheter om misbruk av markedsmakt innen nettlesere, hvor det var en reell sjanse for at Microsoft som selskap skulle brytes opp. I fasen etter finanskrisen i 2008 har ikke dette vært ifokus for myndighetene.

Hva gjelder monopolet på brukersiden har dette blitt brukt til å ekstrahere en obskøn mengde data fra brukernes telefoner gjennom «take-it-or-leave-it»-vilkår som man til slutt bare må trykke «OK» på. Dette kan det imidlertid bli en slutt på i Europa, gjennom det nye GDPR-direktivet. Allerede første dag den nye reguleringen trådte i kraft ble Google og Facebook innklagd av den østerrikske personvernsorganisasjonen noyb.eu (none of your business). I klagen hevdes det at GDPR ikke tillater datainnhenting utover det som er nødvendig for å bruke tjenesten. Hvis klagen når frem vil alle de irriterende pop-upene forsvinne, og med det i praksis Google, Facebook og andres carte-blanche til å støvsuge europeiske telefoner for data.

Det samme direktivet inneholder også en hel del andre forbrukerrettigheter som vil være forstyrrende for disse selskapenes forretningsmodell, herunder retten til å få sine data slettet. Dette endrer strukturen av selskapenes balanser da de går fra å eie persondata til å leie dem. Det er usikkert om dette vil ha noen praktiske konsekvenser, men teoretisk bør det være verdiforringende.

En annen fasett av GDPR er kravet til dataportabilitet. Det vil si at brukeren når som helst kan ta med seg dataene sine til en konkurrerende tjenestetilbyder. Da man innførte telefonnummerportabilitet revolusjonerte det telecom-markedet. Tenk å kunne ta med seg alle kontakter, chatter, logger og bilder fra Facebook til et konkurrerende nettverk! Pr. i dag er det nesten umulig å bytte nettverk, men det er en besnærende tanke om det faktisk skulle bli reell konkurranse.

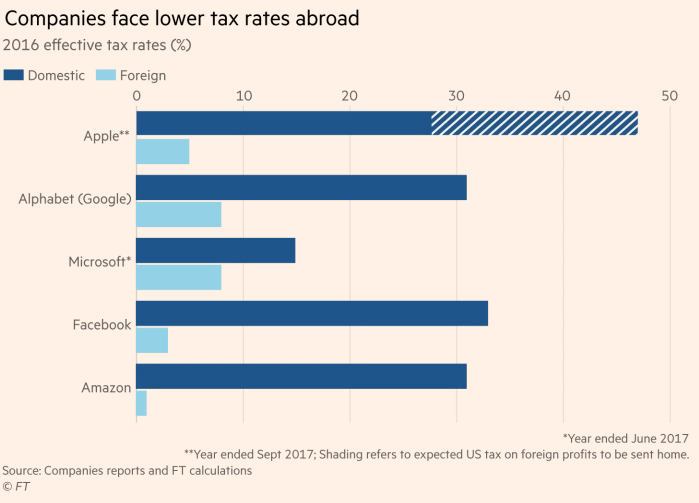

Det er ikke tilfeldig at det er EU som tar lederrollen for å regulere de store teknologiselskapene. Selv om disse selskapene betaler lite skatt noe sted i verden har amerikanerne som nasjon en viss glede av deres suksess gjennom at det skapes arbeidsplasser, teknologimiljøer, privat forbruk osv. I Europa derimot har man all nedsiden ved at de utkonkurrerer de lokale aktørene, uten at de legger igjen noe særlig skatt. I følge flere undersøkelser gjort, blant annet av Financial Times, betaler store internasjonale selskaper under 10% skatt av sitt overskudd, mens normalen ligger midt på 20-tallet.EU og de fleste andre land har med andre ord alle ulempene knyttet til teknologiutviklingen.

EU har også nylig foreslått en egen skatt på 3% av omsetningen, hvilket slår vesentlig hardere enn skattlegging av overskuddet. Denne skatten er mer eller mindre skreddersydd for å ta de amerikanske tech gigantene, noe Trump selvsagt ikke er glad for.

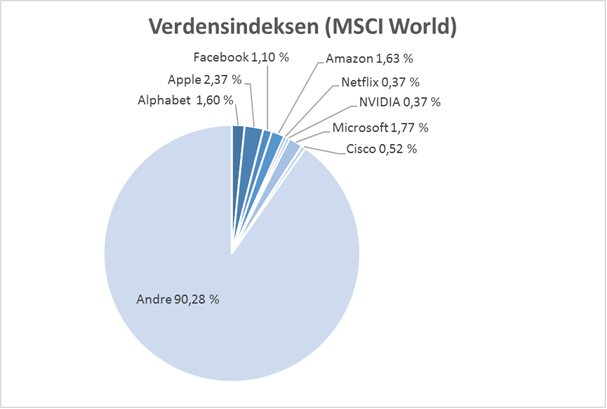

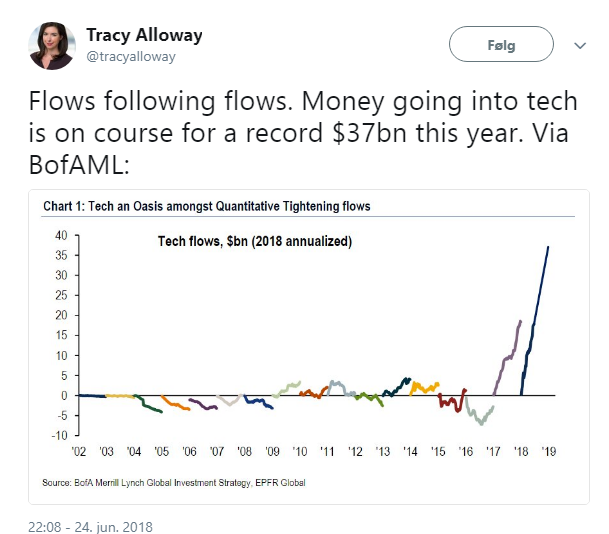

De ulike myndigheters og brukernes mer balanserte syn på teknologibruk kommer samtidig med at aksjene i teknologiselskaper har vært på en vanvittig oppgangsbølge og har nå prising som impliserer mildt sagt høye forventninger til fremtidig vekst.

Aksjekursene i selskapene har vært godt hjulpet av passiv forvaltnings-fenomenet. For det første utgjør teknologigigantene en stor del av de brede indeksene nå, noe som sikrer et stabil pris-insensitiv etterspørsel etter aksjene. I tillegg, mye på grunn av disse aksjenes eventyrlige oppgang, har mange fond, både passivt og aktivt forvaltede, begynt å overvekte seg i aksjene, selv om man skulle tro disse selskapene ikke var naturlig hjemhørende i fondsuniverset.

På mange måter minner situasjonen litt om slik verden ble oppfattet rundt årtusenskiftet. Også den gang utgjorde teknologitunge selskaper en stor del av verdens ti største selskaper, men den gang var det nettleverandører i stedet for innholdstjenester og Japan istedenfor Kina:

For 10 år siden hadde nok de færreste tippet at listen over de ti største selskapene i verden (målt i markedsverdi) skulle se ut som den gjør i dag. Ser vi på aksjekursutviklingen de siste 10 år i disse selskapene er det Exxon som kommer best ut. Dette skyldes i stor grad at oljeselskaper var lavt verdsatt for 10 år siden. Det samme kan neppe sies om IT-selskapers prising på slutten av 90-tallet. Til tross for dette har de siste årenes kurseksplosjon i Microsoft kursen reddet aksjonærer som kjøpte aksjen i 1999 (og som har hatt tålmodighet til å bli sittende) .

At man kan få like «overraskende» resultater de neste ti eller tjue årene bør da ikke være så utenkelig. Man kan definitivt betale for mye for prognostisert vekst. Vekstprognoser er ikke spesielt annerledes enn andre typer prognoser så det kan være fornuftig å ikke ta for gitt at veksten faktisk materialiserer seg. Følgelig mener vi det er klokt å begrense eksponeringen man har mot disse høytflyvende aksjene for i stedet å fokusere på selskaper der forventningene er mer edruelige.

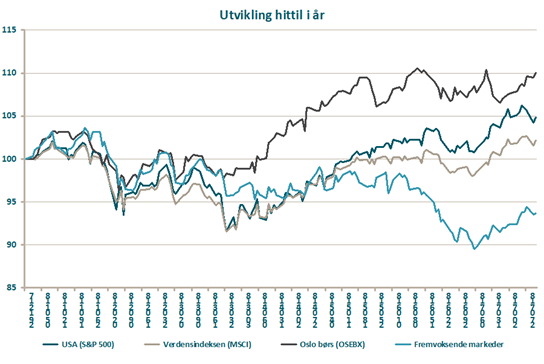

Utvikling sist måned og 2018

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,7 % | 4,8 % |

| FTSE ALL World | 3,2 % | 1,8 % |

| Oslo børs (OSEBX) | 2,0 % | 10,1 % |

| FTSE Emerging | 1,8 % | -6,6 % |

| Norsk statsrente (3m) | 0,1% | 0,3 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.