«You don’t want to bet against America’s economy»

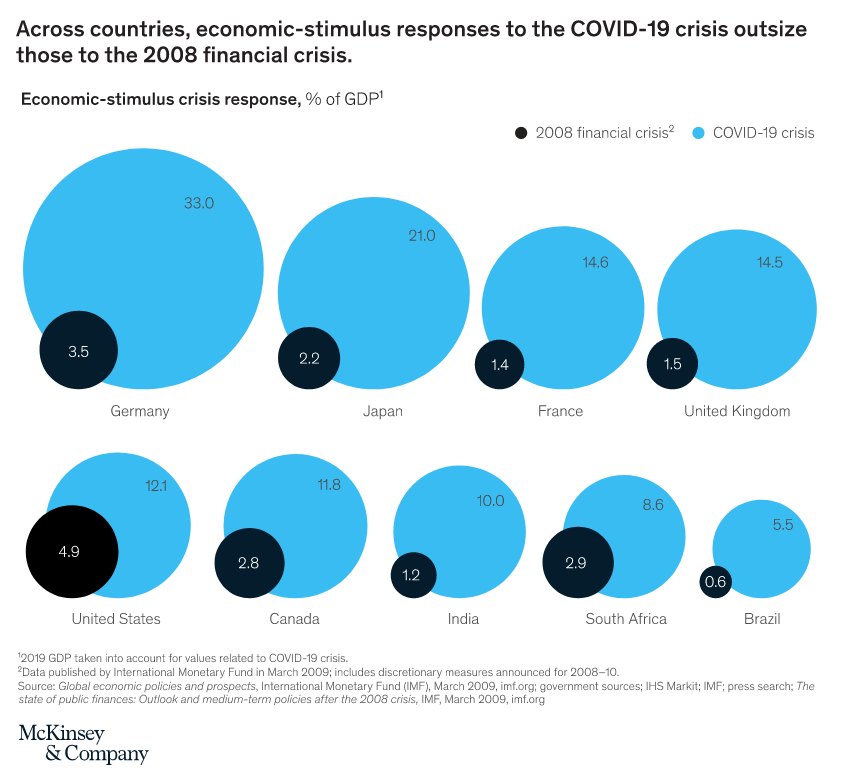

Tiltakene har vært kraftige og er nesten 10 ganger større enn under finanskrisen i 2008. Tiltakene fra sentralbanken i Tyskland utgjør hele 33% av brutto nasjonalprodukt (BNP), mens de utgjorde kun 3.5% under finanskrisen. Japans tiltak utgjør 21% av BNP, mens de var kun 2.2% i 2008.

Kilde: McKinsey & Company

I USA utgjør stimuleringstiltakene over 12% av BNP, mot kun 4,9% i 2008. Sentralbanksjef Jerome Powell sa etter rentemøtet i april at både dybden og lengden på denne nedturen er ekstraordinær og vil i stor grad være avhengig av hvor raskt man får kontroll på viruset. Som respons på krisen tok den amerikanske sentralbanken (FED) i bruk flere alternative virkemidler i pengepolitikken, deriblant kvantitative lettelser (QE). Et nytt program for obligasjonskjøp ble initiert og FED har lovet å kjøpe opp til $750 milliarder i selskapsobligasjoner og $500 milliarder i statsobligasjoner. I perioden fra mars til midten av juni har FEDs balanse gått fra $3.9 billioner til nesten $7 billioner.

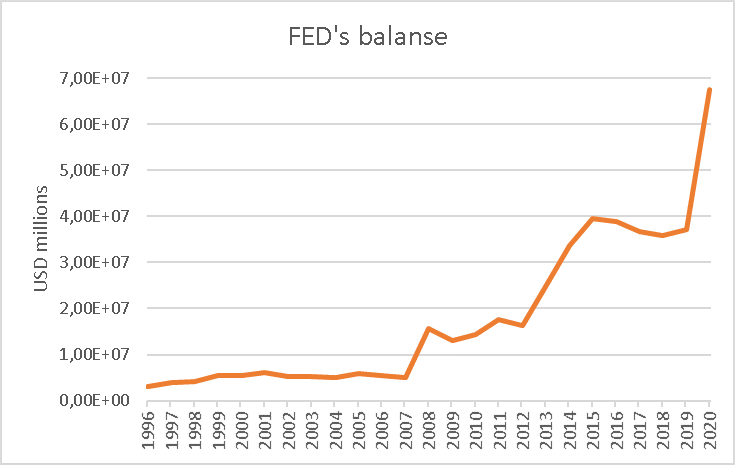

Det ser ikke ut som at FED skal stoppe med det første. Det er mange som stusser over hvordan sentralbanken kan ha så store muskler, særlig etter at markedet var bekymret for at verktøykassen var tom etter finanskrisen. Balansen til FED økte kraftig under finanskrisen. I dag er den nesten fem ganger så stor som i 2008.

Kilde: Bloomberg

Balansen til sentralbanken består av eiendeler og gjeld, på lik linje med balansen til et selskap. Forskjellen er at FED kan øke balansen ved å øke tilgjengeligheten av amerikanske dollar. FEDs eiendeler består av verdipapirer kjøpt i markedet og lån gitt til banker og finansielle institusjoner. Gjelden er valuta i omløp og reserver hos andre banker. Det er ingen begrensning på hvor stor balansen kan bli og en analytiker i Bank of America uttalte til Financial Times at FEDs balanse forventes å øke til $9 milliarder ved utgangen av året.

FED har tradisjonelt kjøpt statsobligasjoner. I siste del av mars annonserte FED at de også ville kjøpe selskapsobligasjoner med god kvalitet (Investment Grade). I juni kjøpte sentralbanken selskapsobligasjoner for 428 millioner dollar og obligasjonsfond for 1,5 milliarder dollar. Markedet ble nok litt overrasket da FED annonserte at de også ville kjøpe høyrenteobligasjoner, altså selskapsobligasjoner med lavere kvalitet enn Investment Grade. Det at FED investerer direkte i kredittmarkedet gjør at de tar over mye av risikoen i kredittmarkedet og gjør investorene mer risikovillige.

Men til tross for at balansen øker, har FED kun brukt brøkdeler av de ulike krisefasilitetene, noe som innebærer at FED vil raskt kunne øke stimuleringen dersom markedene skulle falle mye.

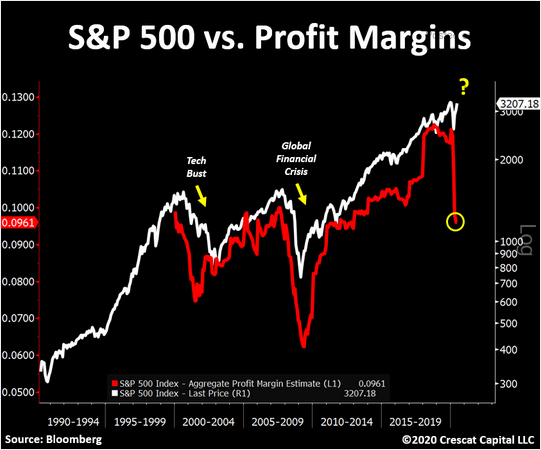

Med så store tiltak og med så stor grad av usikkerhet, skulle man tro at aksjemarkedet ville bli ekstra nervøst. Men aksjemarkedet virker ikke å være så urolig og indeksene er i dag nesten tilbake til pre-Covid19-nivåer. I en undersøkelse gjort av American Association of Individual Investors, er 48,9% av de spurte negative til aksjemarkedet fremover, mens kun 24,1% er positive. Analytikerne fortsetter å redusere sine estimater for selskapenes inntjening de neste 12 månedene, samtidig som aksjekursene stiger. Det betyr at inntjeningsmultiplene (P/E) har steget til høye nivåer sammenlignet med historiske nivåer. Aksjemarkedet er blitt dyrt, investorene er blitt skeptiske og likevel stiger aksjemarkedet. Hvorfor?

Når FED kjøper obligasjoner, vil selger få kontanter og dermed øker pengemengden. Selger ønsker avkastning på pengene som er mottatt, men tilbudet av sikre finansielle aktiva som gir avkastning finnes ikke (bankrenten er null og tilbud av obligasjoner er blitt redusert etter FEDs kjøp). Selger vil søke finansielle aktiva med høyere risiko for å skaffe seg avkastning. Som figuren under viser, har det historisk vært en sammenheng mellom aksjekursutvikling og amerikanske selskapers resultatmarginer, men i det siste har de utviklet seg i hver sin retning.

Hvis den økonomiske utviklingen er V-formet og myndighetene lykkes med å gjenåpne samfunnet uten kraftig økning i smitten, vil selskapene kunne oppleve vekst i inntjeningen allerede neste år. Men usikkerheten er fortsatt stor og flere land har opplevd økning i antall smittede, særlig i USA.

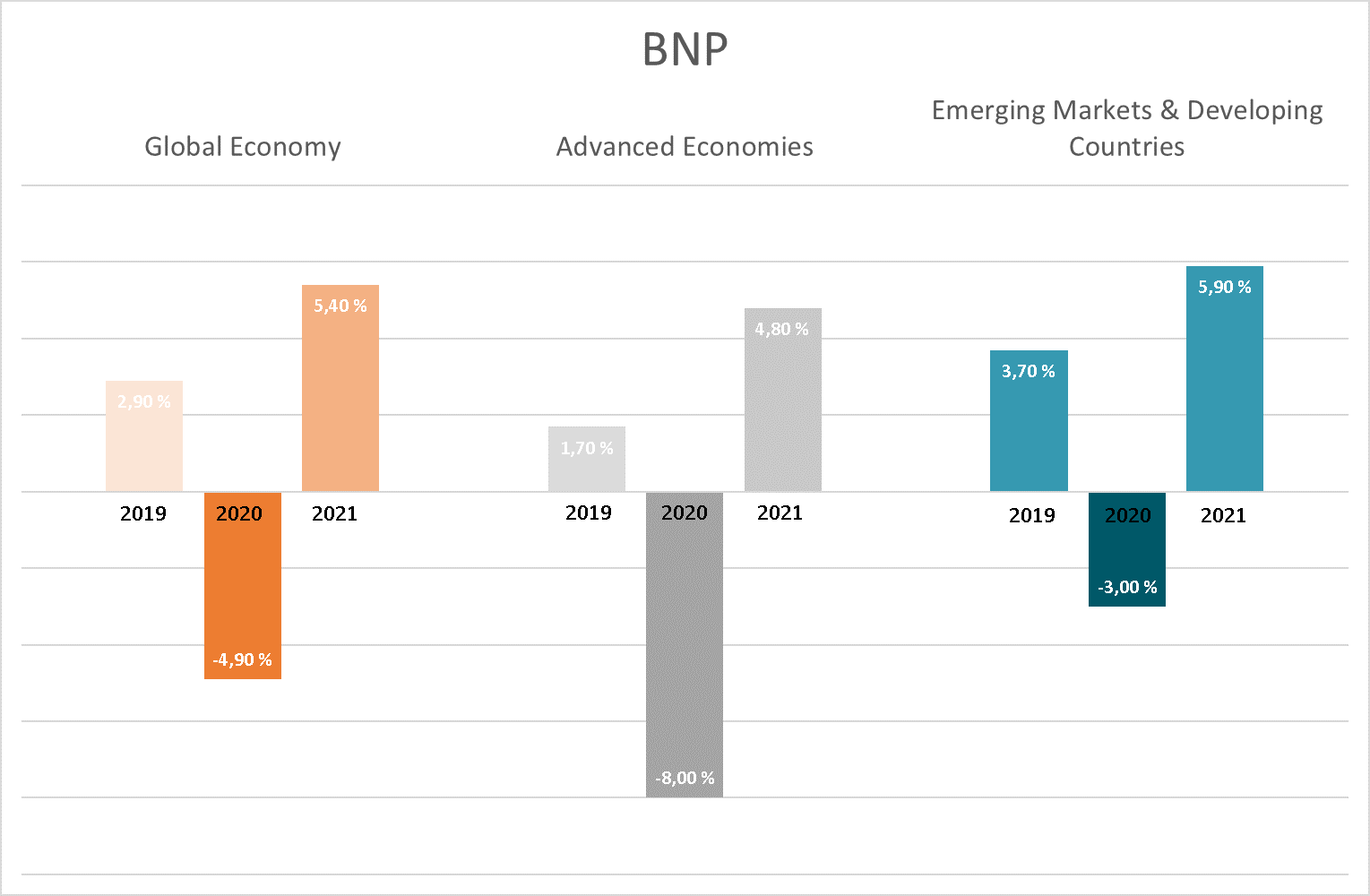

International Monetary Fund (IMF) nedjusterte sine prognoser i sin junirapport «A Crisis Like No Other, An Uncertain Recovery». I følge IMF vil global økonomisk vekst forventes å falle med 4.9% i 2020, for deretter å stige 5.4% i 2021. Likevel vil det føre til at global BNP i 2021 vil være over seks prosentpoeng lavere enn prognosene for 2021 før Covid-19.

Kilde: IMF juni 2020

FED signaliserer at verdipapirkjøp vil gjelde så lenge det er nødvendig. Investorer i markedet snakker ikke lenger om «Quantitative easing» men «Quantitative infinity». Det som en gang i 2009 var sett på som et midlertidig tiltak, har blitt mer som «business as usual». Det finnes de som er bekymret for økt inflasjon som resultat av den aggressive pengepolitikken og investorer har i det siste investert i realrenteobligasjoner for å beskytte seg mot inflasjon. Samtidig påpeker eksperter at Japan har hatt tiår med pengepolitisk stimulering uten inflasjonspress.

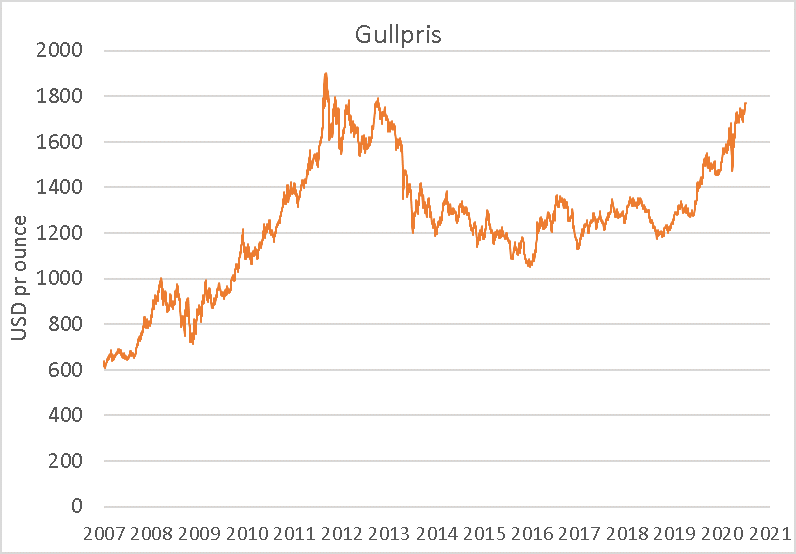

Lave renter og økt balanse blant sentralbanker har ført til at gullpriser har steget til høye nivåer. Det edle metallet gir ingen direkteavkastning eller rente, men er populært i urolige tider. Gullprisen har ikke vært høyere siden 2012.

Men på et eller annet tidspunkt må FED forsøke å redusere balansen, noe finansmarkedene historisk har mislikt. I 2013 prøvde daværende sentralbanksjef Ben Bernanke å signalisere til markedet at sentralbanken vurderte å redusere obligasjonskjøpene, noe som resulterte i fallende aksjemarked og stigende renter. FED prøvde å redusere balansen i 2018, men forsøket ble stoppet etter markedsuroen i siste del av året.

Det vil trolig ta flere år før balansen kommer ned mot en «ny normal» og mye tyder på at den nye normalen vil være langt høyere enn før finanskrisen. I første omgang har FED mer enn nok med å overbevise markedet om at stimuleringen vil fortsette i lang tid fremover.

Jerome Powell advarte mot å gi opp amerikansk økonomi, selv om det ville bli utfordringer på kort sikt:

«The US economy is going through an unprecedented recession and a recovery will take time. Even so, you don’t want to bet against America’s economy» (CBS’ News ’60 Minutes’)

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 0,9 % | 5,4 % |

| FTSE ALL World | 1,5 % | 2,5 % |

| Oslo børs (OSEBX) | -0,2 % | -14,6 % |

| FTSE Emerging | 5,9 % | -2,0 % |

| Norsk statsrente (3m) | 0,0% | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.